2022年12月16日、ついに投資家待望のNISA制度恒久化が策定されました。

今までは長期投資家は年間40万円×20年間のつみたてNISAを前提に、生涯の投資戦略を考えてきました。

考えてきてた…よな?

しかし本税制改正大綱により、2024年からNISA制度がガラリと変化します。

車で言えばフルモデルチェンジくらい変わります

それに伴って、改めて長期の投資戦略を再考しなければいけません。

本記事では確定したNISA改正に関する情報と、それを踏まえた投資戦略の一例を紹介します。

投資家やこれから投資家になろうとする人にとって最も大切な武器は”情報”です。

ぜひ最新情報を知って、今まで行なっていたり考えていた投資戦略を貫くのが本当に正解か改めて考えてみてください。

結論

- 新NISAはほぼ上位互換となる優良改正

- 多くの人にとっては投資はNISA経由だけでOK

- 投資余力が多い人は戦略を再考する必要あり

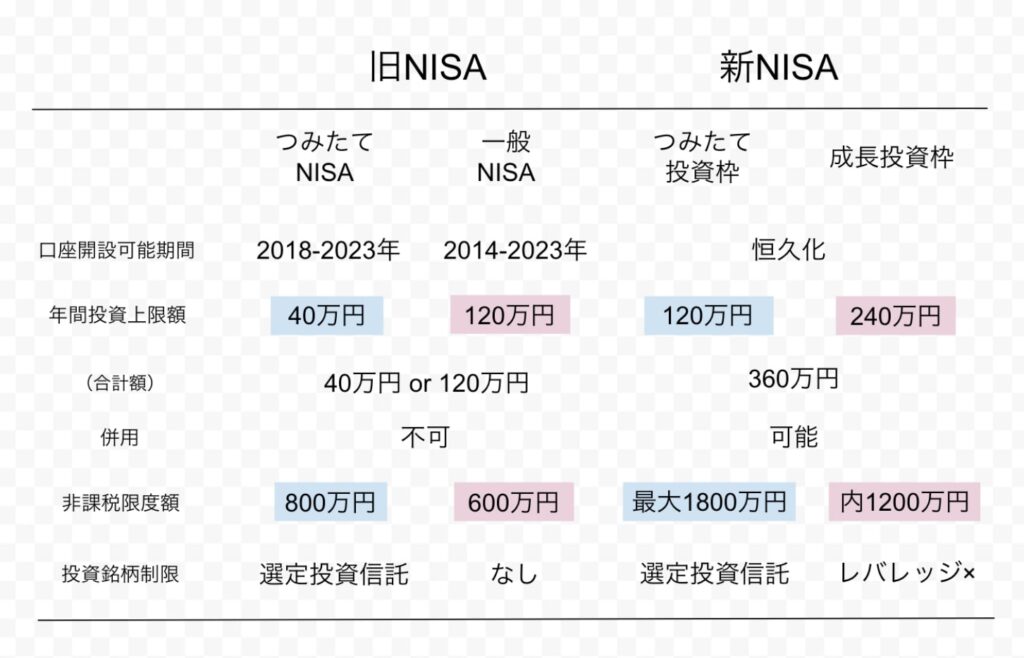

NISA制度はどのように変わるのか

まずは投資戦略の前提となる事実を知ることから始めましょう。

2024年からNISA制度は大きく変わります。

まとめると以下の通りになります。

大きく変わったのはなんといっても、年間投資上限額と非課税限度額が大幅に上積みされた点でしょう。

制度の期間が恒久化されたのも嬉しいポイントです

それ以外にも旧制度で証券を売却した際は利用した非課税限度額が消滅していましたが、新制度では簿価ベースで再利用できる(朝日新聞、東洋経済の報道による)とされています。

これにより、リバランスや緊急時での現金化ができるようになり利便性が向上しました。

簿価ベースなのでおそらく時価ではなく取得額での評価ですが、回転売買を禁じるために当局が何らかの法的規制をかけると思われます。

脱税スキームは許されないでしょうね

またNISA制度の目的である「安定的な資産形成」という点から、成長投資枠で高レバレッジ投資信託などが排されたのも忘れてはいけない違いです。

金融庁「レバナス全力民、お前はもう船降りろ」

年間投資上限額と非課税限度額の関係

旧NISAではつみたてNISA利用時に年間40万円×20年間=最大800万円が非課税限度額でした。

ところが新NISAでは非課税限度額が一気に拡充され、年間120万円×15年間=最大1,800万円となります。

有名な金融庁資料では、スタンダードな国際分散投資を20年続けた場合では過去実績に基づくと投資収益率が2〜8%に収斂するとあります。

これより短い15年間になったのは意外でしたが、おそらく財務省とかなりやりあった結果の落としどころだったのだと思います。

年間90万円ずつにすれば20年間投資にできますしね

さて15年間といえど、この長期タームはドルコスト平均法としては十分な年月です。

そこで年間投資上限額の120万円に着目して議論を進めていきましょう。

年間120万円を投資できる条件

新つみたてNISAでは年間で最大120万円を投資できます。

これは月額に直すと、「毎月最大10万円の投資」ということになります。

一括投資OKの証券会社も出てくるだろうがな

さて現在平均月投資額は、つみたてNISAで¥1,564、一般NISAで¥47,484となっています(日本証券業協会最新データより算出)。

ちなみにつみたてNISAはかなり敷居が低く、開設しただけの口座が多数含まれていて平均が押し下げされていると考えられます。

一方、一般NISAを選ぶ人にはある程度投資経験と投資資金に余力がありますので、やや高めの平均投資額となっています。

これらを総合的に勘案すると、平均的な月の投資上限額は2〜3万円程度と推測できます。

つまり、「世の中の圧倒的多数はそもそも年間120万円も投資できない」という現状があります。

要は多くの長期投資家にとっては、もはや新NISA制度外での投資はする必要すら無いということです。

毎月全力で余剰資金を突っ込んでも年間投資上限額に到達しません

逆に毎月10万円を投資に回せるというのは、かなり収入や家計収支に余裕がある世帯とも言い換えられます。

総務省の家計調査によれば月平均の貯蓄率は30%程度ですので、10万円=30%と考えると手取り33.3万円、つまり額面では43万円、年収換算では500万円強です。

2020年調査によれば、給与所得者の平均年収は433万円、中央値は398万円ですから、年収500万円強というのはそれなりに高いハードルであることが伺えます。

もちろん金額は貯蓄率次第で増減するぞ

また、これら試算はあくまで一人に対してのものです。

例えば夫婦の場合であれば、1馬力だろうが2馬力だろうが二人分のつみたてNISA枠が使えます。

そうなると毎月の投資上限額は20万円となり、ますます一般家庭には縁遠い話になっていきます。

毎月上限額の投資が不可能な世帯の投資戦略

毎月10万円(夫婦なら20万円)の投資が不可能な世帯では、投資戦略を難しく考える必要はありません。

つみたて投資枠を使って、お好みの投資信託にできる範囲の投資をすればいいだけです。

長期投資でのお勧め投資商品については以下の記事を参考にしてください。

毎月上限額の投資ができる世帯の投資戦略

毎月10万円(夫婦なら20万円)の投資ができる世帯では、投資戦略が少し複雑になります。

場合分けして考えてみましょう。

インデックス投資だけで投資する場合

eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)を代表とする優良低コスト投資信託だけで投資している人も多いでしょう。

現状では最適解のひとつ

その場合は比較的シンプルで、非課税限度額である1,800万円に到達するまでは年間投資上限額いっぱいで利用して、残った投資余力で特定口座による投資を行います。

また金融庁資料に準じた20年間で投資を行いたい場合は120万円×15年ではなく、90万円×20年とするのもいいでしょう。

取れるリスクとライフプランで選んでみてください

ちなみにドルコスト平均法か一括投資、どちらがいいかは以下の記事を参照してください。

インデックス投資を主軸にサテライト投資も行う場合

なめくじもそうですが、インデックス投資のドルコスト平均法を主軸に他のサテライト投資を行う場合があります。

私はインデックス投資軸+日本高配当株です

その際は非課税限度額のうちインデックス投資の配分を600〜1,800万円のどのバランスで取るかが問題となります。

このバランスに正解は無く、正直に言えば投資に対する考え方や可能なリスクテイクの幅、ライフプランによって選ぶべきです。

また1655などの配当金が出る国内インデックスETFを非課税を生かして主軸にする場合は、600万円+1200万円といった配分にするといいでしょう。

個別株をメインに投資する場合

日本個別株をメインに投資している場合は、成長投資枠を1,200万円+つみたて投資枠600万円で配分すべきでしょう。

成長投資枠はつみたて投資枠と異なり年間上限額が240万円となっており、最速5年で消化できます。

個別株を長期保有するのはハイリスクですが、ハイリターンのためにそこは頑張りましょう。

個別株をメインにしてる層なら理解してるやろ

ちなみに含み益が出た個別株を非課税で利確してその枠で別の株式に投資する回転売買は、何らかの規制がかけられる可能性があります。

※改正大綱には金融機関への監督を強化する旨が記載されています

海外の個別株やETFをメインに投資する場合

また旧一般NISAでは海外個別株や海外ETFも対象となっていますので、成長投資枠でも購入できる可能性が高いです。

その際は日本個別株と同様に、成長投資枠を1,200万円+つみたて投資枠600万円で配分すべきでしょう。

また日本での譲渡益や売却益は非課税となりますが、海外の課税はそのまま発生しますので注意しましょう。

NISAでは外国税額控除も使えません

レバレッジやインバース型投資をしたい場合

指数に倍率がかかるレバレッジ型やインバース型の投資銘柄は、成長投資枠では残念ながら除外されます。

それらに投資をしたい場合は諦めて特定口座で行い、新NISAの活用方法は別で考えましょう。

金融庁が「レバレッジ型は長期投資に向かない」としてるから無理ゲ

つみたてNISAを始めるのは待つべきか?

これからちょうどつみたてNISAを始めようとしている人は、今のタイミングで始めるべきか悩むと思います。

その疑問への回答は以下の記事にありますので、併せてお読みください。

最後に

いかがだったでしょうか。

本NISA制度の改正はとてもドラスティックな内容で、戸惑う人が多いかもしれません。

しかし改正してほぼ上位互換と言うべき存在となったことは、資産形成という観点からはとても歓迎すべきことです。

ま、補填で他の増税が来るがな

シーッ!

しっかりと自分の今の状況、そして将来のライフプランを見据えて行動していきましょう。

では次の記事でお会いしましょう!

またな

- 新NISAはほぼ上位互換となる優良改正

- 多くの人にとっては投資はNISA経由だけでOK

- 投資余力が多い人は戦略を再考する必要あり

コメント