<当ページにはプロモーションが含まれています>

- 遊ばせている貯金を有効活用したい

- 資産運用や投資に興味があるけど、まず何をすればいいか分からない

- 老後に備えて安全に投資をしたい

今すぐ使う予定のない貯金をそのままにしておくのって勿体ないですよね。

「銀行に預けてもまともに金利が付かないから投資を始めて安全に資産を増やしたい」

先が分からない今の時代だからこそ将来に向けて投資で資産運用を始める方が増えています。

でも大切な資産をよく分からないまま投資して失うのも怖い…。

そんなあなたのために、「リスクとリターン」「税制」「ライフスタイル/ライフプラン」の切り口から初心者が安全に行える投資法について紹介します。

投資はコツやルールを知って行えば安全にリターンを狙える優れた資産運用手段です。

本記事を読めばその中で何が自分に向いている投資法かが分かるようになります。

どうぞ最後までお付き合いください。

結論

- なるべく安全に投資するなら長期投資を考えましょう

- 長期投資でお勧めは「つみたてNISA」、「iDeCo」、「投資信託/ETF」

- 安全寄りに資産運用をしたいなら国債を活用する

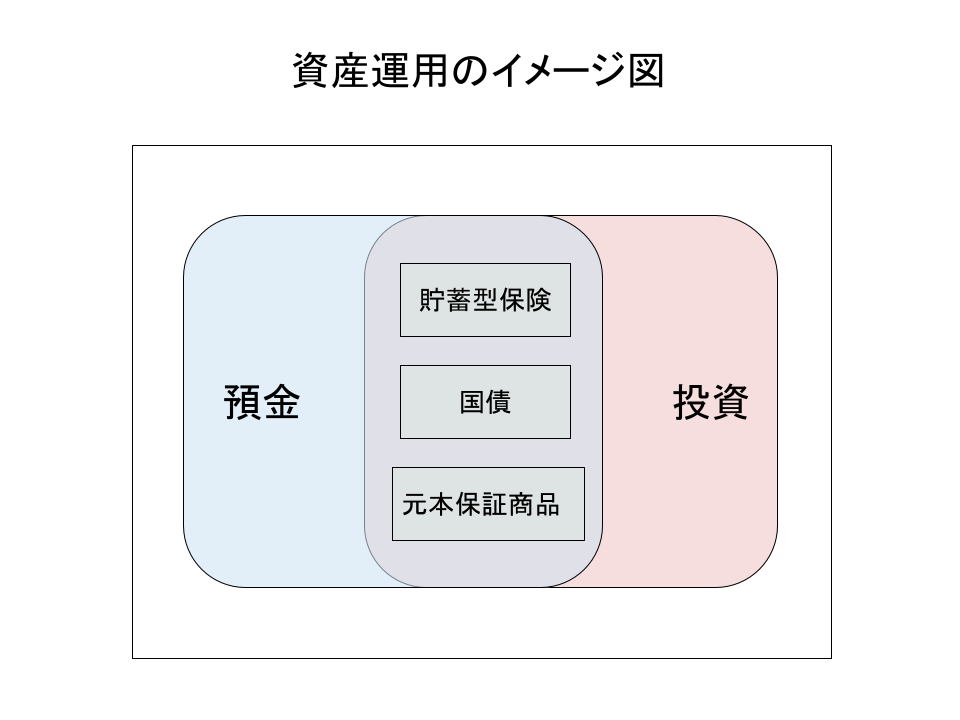

資産運用と投資の関係

投資とは利益を上げるため株式など金融商品に手持ち資金を投入する行為を指します。

対して資産運用とは、自分の資産を増やす目的で貯金したり投資したりすることです。

つまり投資とはあくまで資産運用の一つの手段という訳です。

資産を増やすために稼いで節約して貯金に回すのは理解しやすいと思いますが、実は投資もその延長線上にあります。

どうして投資が必要なのか

ではどうして今、貯金ではなく投資が必要なのでしょうか?

その答えは「金利とインフレ率」にあります。

現行の預金金利は主要銀行ですら年利0.001-0.002%と極端に低くなっています。

この金利では仮に1年間100万円を預けても、わずか10-20円しか利息を受け取れません。

一方でインフレ率を見ると、デフレと叫ばれている日本ですら実は直近5年で平均0.35%上昇しています。

金利とインフレ率について詳しく知りたい方は以下の記事をお読みください。

金利とインフレ率から見る資産の変化

現金(貯金)の価値というのは実は「金額」ではなく「購買力」です。

仮に物価が1日で2倍に上がったら手元に100万円があっても、昨日の50万円分しか買えませんよね。

これが購買力です。

さてその購買力をインフレ率込みで計算すると、時間が経つほどに目減りしていることが分かります(表)。

右列で計算したインフレ率2%というのは、日本銀行の目標値です

現代の貯金はマイナスの複利

「お金がお金を生み出す力」を複利と呼びますが、貯金だけではインフレの波に飲み込まれて逆にマイナスの複利がかかってしまいます。

現代の金利における貯金は「マイナスがマイナスを生み出す」資産運用にとってはブレーキとなる存在であることがお分かりいただけたでしょうか。

私たち日本国民はバブル時代から続く貯金神話から抜け出さなければいけません。

そして将来のために「インフレ率を超える資産運用=投資」を始める必要があります。

生活防衛資金は確保しつつ余剰現金を投資に回す

貯金が資産運用にとってブレーキとなる存在であることはお伝えしましたが、かといって貯金ゼロというのは生活がとても危ういものとなります。

投資しているあなたの資産はさざ波のように時にうねりのようにその価値を変化させています。

ある時には100万円分の投資資産が80万円まで一時的に価値を落としていることもあるでしょう。

何かのトラブルがあって「現金が必要だから」とたまたま下がった瞬間に資産を引き上げてしまったら、その時点で20万円のマイナスが確定してしまいます。

ですので「突発的な出費にも耐えられるような最低限の生活防衛資金を残しつつ、余剰資金を全て投資に回す」というのが理想のスタイルです。

失業や病気で急に生活費が圧迫されることはあるからな

おすすめの投資の種類

堅実に資産運用をしたい方にお勧めな投資は以下の4つです。

- 短期では無く長期の投資投資信託/ETF

- 国債つみたてNISA(ジュニアNISA、NISAとは別)

- iDeCo

投資スパンから考える

投資には短い間に売買を繰り返す短期投資と、15年~20年の期間で考える長期投資とがあります。

短期投資の極端な例はデイトレードやFXですね。

実践的な知識を要するハイリスクハイリターンな投資方法となります。

一方長期投資はインデックス投資やドルコスト平均法といった投資テクニックを使って、安全にリターンを狙う方法になります。

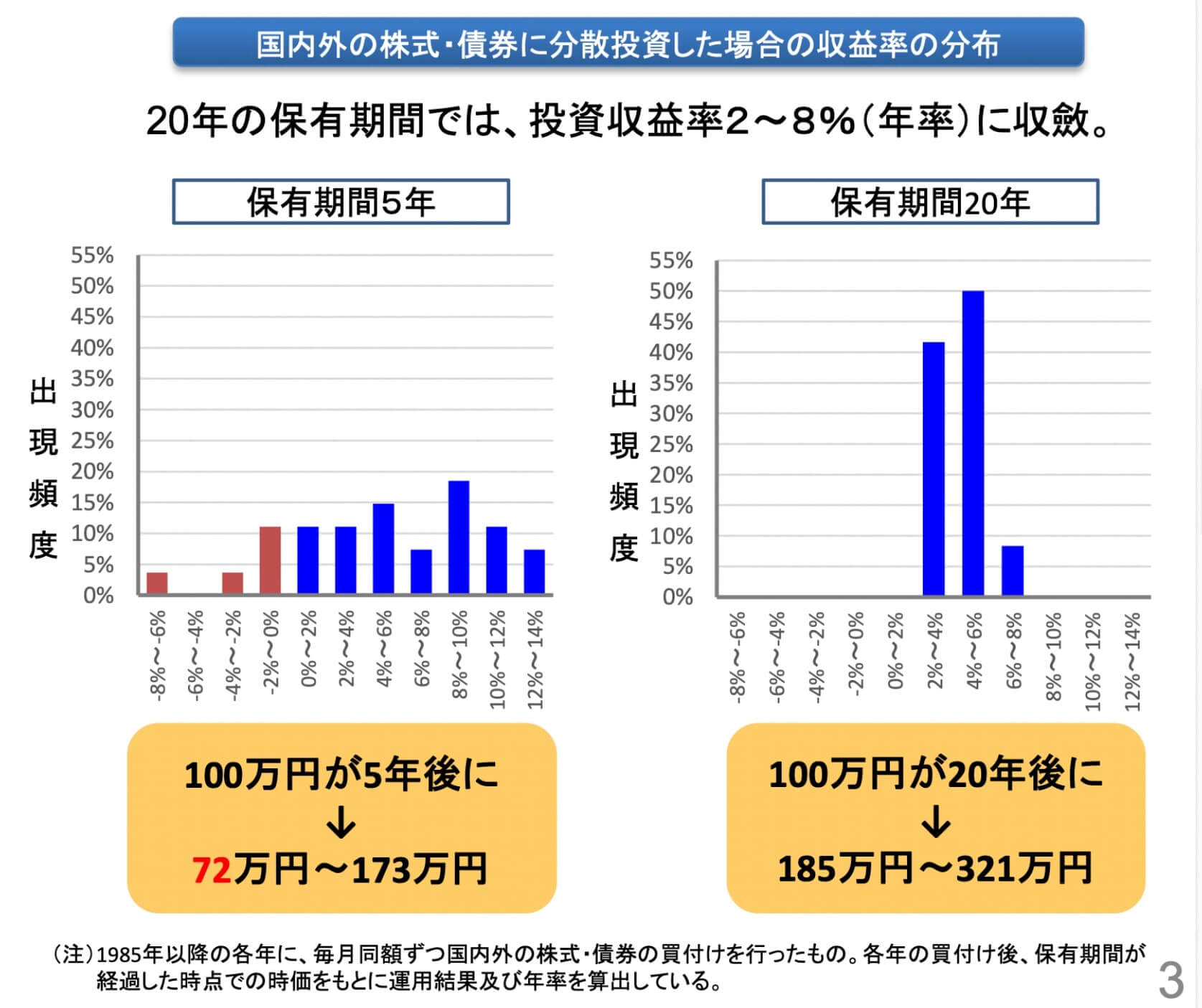

金融庁が公表している以下のグラフは5年と20年での投資スパンでどのように資産が変化したかを示しています。

グラフによれば、20年の長期投資での事例の全てで年2~8%の収益率に収まっています。

ご存知の通り投資に100%の安全はありません。

しかし少なくとも金融庁のデータ上では、長期投資は安全性の高い堅実な投資手段であることが分かります。

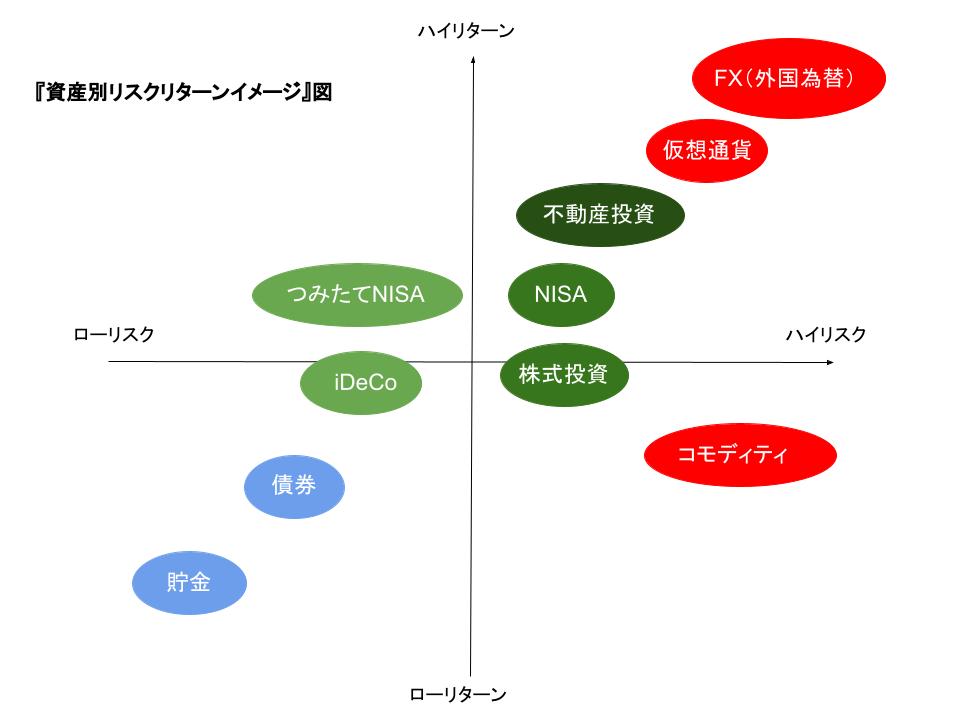

リスクとリターンから考える

投資には必ずリスクとリターンが存在します。

ここが貯金との違いですね。

しかし投資法によってはリスクやリターンにも高い/低いが存在します。

ローリスクハイリターンを謳っていたら、それは100%詐欺ですので注意

「貯金するのも勿体無いし、でも大きなリスクはしたくない…」

そんなあなたは真ん中〜左下の投資方法を考えるといいでしょう。

特に債券の一つである「国債(国内債券)」は安全性の高い、ローリスクローリターンの代表格のような投資法です。

- 銀行の預金金利0.001ー0.002%に対して最低0.05%の金利保証

- 1年を超えたら換金できるので、それなりに資産の流動性有り

- 元本割れが起きない

もっと詳しく知りたい方は財務省HPの案内をご覧ください。

税制から考える

2022年現在、税制的に優遇されている投資法は「NISA」、「つみたてNISA」、「ジュニアNISA」、「iDeCo」です。

税制優遇というのは、「節税になったり利益が非課税になったりする」という意味です

つみたてNISA

ほとんどの方にお勧めできる優れた投資法です。

つみたてNISAとは国の制度上の名前で、実際の中身は投資信託・ETFとなります。

通常であれば投資信託/ETFからの配当金や売却益などには約20%の課税が発生します。

しかしつみたてNISA枠内の金額であれば利益が非課税になるので投資先が限定されるもののローリスクハイリターンに近い投資が可能です。

NISA

ある程度投資に慣れている方にお勧めしたい投資法です。

NISAに関しては金額や期間の制限があるだけで、投資内容に制限はありません。

5年という期間制限を設けられていますので、比較的短期で株式や投資信託を売買して利益を上げたい方に向いています。

NISAもつみたてNISA同様に枠内の金額であればその利益は非課税となります。

ジュニアNISA

ジュニアNISAはNISAの未成年版です。

対象は0-17歳となりますが、正直言うと投資をしている両親が子どもの枠を使って投資するというのが多いですね。

もちろん本来的な使い方として「お子さんが自分のお小遣いの範囲内で投資をする」というのは金融教育として非常に優れています。

ただし「ジュニアNISA」は2024年以降に新規に投資することができなくなることに注意が必要です。

iDeCo

NISA類と同様に投資上限金額が決まっていますが、大きく違うのは以下の2点です。

- 非課税ではなく節税:将来の結果に関係なく、投資した時点で節税

- 投資資金は60歳になるまで全て拘束される=資産流動性が低い(デメリット)

NISA類とiDeCoのどちらを優先すべきかはケースバイケースです。

ライフスタイルやライフプランから考える

各家庭でのライフスタイルやライフプランから最適な投資法を考えてみましょう。

サラリーマンで定年まで勤める予定

これはあなたではなくても、家計の大黒柱がサラリーマンであれば同じように考えて大丈夫です。

所得が比較的安定しているサラリーマンという属性には、つみたてNISAやiDeCoが似合います。

まず先の2種に分割投資していき、その上で余剰金が生まれた際には投資信託/ETFまたは国債を購入するのがお勧めです。

早期リタイアやフリーランスへの転職を考えている

これらの生活スタイルでは生活の安定性がやや落ちますので、60歳まで資金を拘束されるiDeCoは後回しにすべきです。

資産の流動性がある(換金できる)つみたてNISAを最優先に埋めつつ、余剰金は投資信託・ETF/国債/iDeCoのいずれかに分割投資します。

下記条件を考えながら前3種の中であなたの将来に合うものを選びましょう。

- 安全性:国債 > iDeCo > 投資信託/ETF

- 資金流動性:投資信託/ETF > 国債 > iDeCo

- リターン:投資信託/ETF > iDeCo > 国債

フリーランスや自営業をしている

生活を守る防衛資金をたっぷり確保してからつみたてNISAを全て埋めましょう。

フリーランスや自営業は小規模企業共済に入ることが可能ですので、投資信託や特にiDeCoはだいぶ後回しになります。

生活の安定性が非常に不安定になりますので、現金(貯金)を厚めに確保しつつ余った資金を流動性資産に回すか節税のための共済に加入するといいでしょう。

安全性と資金拘束性のバランスに優れた国債に投資するのも現実的です。

アルバイト・パート・学生

つみたてNISAに集中すれば大丈夫です。

最大で月33,333円まで投資することが可能ですので、その金額を埋められる状態になってから次の一手を考えましょう。

すでに高齢(45歳以上)

高齢と書くと語弊があるかもしれませんが、社会人として折り返し地点という意味で理解してください。

つみたてNISAは最大20年間ですので現在の定年65歳から逆算するとなるべく45歳未満で始めたいところです。

逆に言えばすでに45歳以上の方は、年々つみたてNISAの旨味が減っていっていると考えてください。

これからの10-30年後の未来を考えると、あなたは”資産を守りにいく”シーンに突入しています。

つみたてNISAも検討しつつメインは国債で運用すると守備力の高い資産運用ができます。

割り切って最低限の貯金+残り全て国債でもいいかもしれません。

少額投資

初めて投資を始めるに当たって、本当に安全なのか、自分に向いているのかを少額から試してみたい方も多いと思います。

そんな時はこちらの記事をお読みください。

投資のおすすめの本

インデックス投資(長期投資)の基礎知識がこれ1冊で全て手に入ります。

安全な投資のための入門編として、ぜひお勧めです。

電子書籍版や読みやすいマンガ版もあります!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/23a1bbfb.3e992ae6.23a1bbfc.c549d876/?me_id=1278256&item_id=20687453&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2685%2F2000010652685.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/23931e85.feca4015.23931e86.7bebd068/?me_id=1213310&item_id=20505313&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1605%2F9784866801605_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

まとめ

いかがだったでしょうか。

貯金と違って投資の道には無数の選択肢が広がっています。

そして大事な資産を運用するためには投資法それぞれの性質を知る必要があります。

本記事の内容があなたのライフプランに沿った資産運用の参考になれば幸いです。

では次の記事でお会いしましょう!

またな

コメント