<当ページにはプロモーションが含まれています>

2022年10月1日からiDeCoの改正が再び入りました。

5ヶ月ぶり3回目です

甲子園出場校みたいに言うなや

でも正直iDeCoって分かりづらくないですか?

iDeCoで手一杯なのに更にDCとかDBとか謎の単語がいっぱい出てきて、考えるのをやめた人がほとんどだと思います。

本記事はそんなややこしいiDeCoに関わる年金制度の知識整理と、2022年10月の改正でどのように皆さんの生活が変わるかを解説します。

特にすでに企業型DCに入っている人にとっては、将来の年金受け取りプランが変わるかもしれませんのでしっかりと改正の中身をチェックしてくださいね。

結論

- iDeCoは公的年金に次ぐ第3の年金

- 今まで加入できなかった人も条件付きで加入できるように

- 改めてライフプランを見直して加入を検討しましょう

iDeCoとこれまでの年金制度

さてまずは現在の制度のおさらいからしていきましょう。

「なんとなく分かってはいる」って人は念のために読んでください。

すごい忙しい人と「年金制度なんて150%分かっとるわ」って人は飛ばして次に進んでください。

基本の年金制度

まずは基本の年金制度ですが、これはご存じの通り「国民年金」と「厚生年金」です。

この二つを合わせて公的年金と呼びます。

働いている人の大部分は両方とも入っているので、これらを合算した金額を受給できます。

1馬力平均年収で40年勤務だと、夫婦で月22万円ほど受け取れます

この両者の詳細な受取額を試算したい場合は、統括組織である国民年金機構のHPでシミュレーションしてください。

ただしこの収入だと夫婦2人が安心できる老後生活を送るにはキツい…ということで出てきたのが第3の年金制度である「 確定給付企業年金(DB)」と「企業型確定拠出年金(企業型DC)です。

DB、DC前には適格退職年金というのもあったが、もはや知る必要は無い

DBと企業型DC

最初に策定されたDBは、企業が従業員に確定した金額を支払う約束の年金制度を言います。

DBでは企業が定期的に拠出金を外部機関に支払い、投資や保険などによって運用されます。

運用状況によっては思ったより利益が上がらず損金が出る場合もありますが、その時は企業が損金を補填をするため従業員の年金額が減らされることはありません。

よって従業員から見ると非常に有利な制度であり、福利厚生に近いような性格を持っています。

逆に言えば企業側の負担が大きいため、DBがあるのは体力がある大企業が中心です。

ただこれでは「損金発生時や企業の業績悪化時の持ち出しがしんどい」ということで、次にできた制度が企業型DCです。

これは「掛金は企業が拠出するけど運用結果は従業員次第だから、年金額が減っても責任は取らんよ」という年金制度です。

企業の負担を一部従業員に移行した形やな

そしてややこしいことに、企業型DCには企業の拠出金に従業員がいくらか上乗せしてパワーアップできる追加制度があります。

これをマッチング拠出といいます

ちなみにDBと企業型DCを併用している企業もあります。

iDeCoの登場

更にこの後に「ウチは小さいから掛金拠出なんてそもそも無理よ」という中小企業に勤める従業員向けに登場したのが個人型DCつまりiDeCoです。

自営業者の年金作りという目的もあるがね

iDeCoでは企業とは関係無しに従業員が個人的に拠出して指図運用する年金制度です。

DBやDCと比べるとかなり自己責任感が強くなってきています

ただしこういった背景があって順にできたため、iDeCoの拠出限度額は結果的にかなりややこしいことになっています。

本改正によるiDeCoの変化

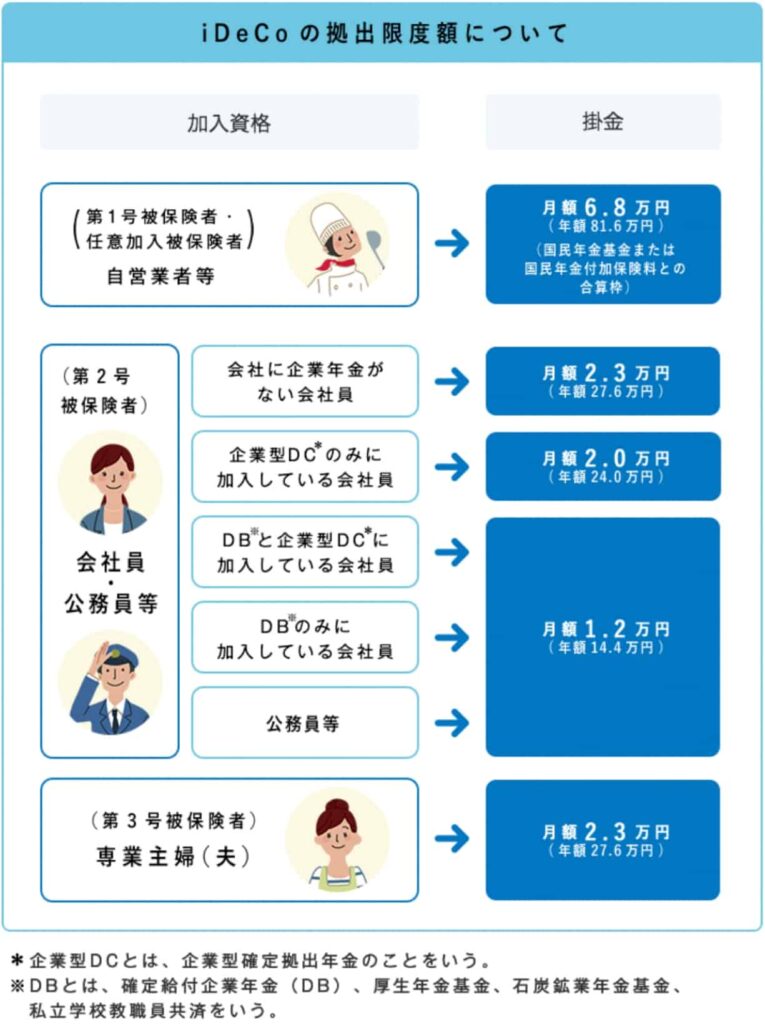

さて今までのiDeCoには、以下の通り加入資格別で拠出できる金額に限度が設けられていました。

なぜこうなるかというと、「DB、企業型DC加入者に手厚くする必要はないよね」という理屈です。

政府はあくまで「公的年金がキツいから、みんな自助努力で頑張ってね」というスタンスでこれらの制度を設けています。

そしてDBや企業型DCには、すでに税制優遇によって事実上税金が注入されています。

よって、すでに優遇されているDBや企業型DC加入者をiDeCoで重ねて税制優遇するのは不公平になるのです。

ですので加入資格別の限度額に傾斜をつけて、税金注入的な意味で不公平感を無くしています。

不公平だと各所から文句が出ますからね

企業型DC加入者にはハードルがあった

さて本改正前のiDeCoを企業型DC加入者が利用するためには、あるハードルがありました。

それは「企業型DCの規約(企業独自のルール)で認められていない場合はiDeCoに加入できない」というものです。

つまり企業側が認めていなければ、「企業型DCの拠出額が少なめだから残りの枠をiDeCoで使えるはずのケース」でも使えなかったのです。

企業側が認めない場合は、おそらく節税の余地を残したいという理由です

本改正でiDeCoに加入しやすく!

2022年10月からの改正によって、規約でNGなせいでiDeCoを使えなかった人でもiDeCoに加入することができるようになりました。

状況を全て理解できてるなら加入には会社の承諾も要らんぞ

もし自分がこの条件に当てはまるかが分からない場合は、会社の人事や総務担当者に聞いてみましょう。

ちなみにこういった企業型DCの情報を確認する方法は、知るぽるとに一覧でまとめられているので参考にしてください。

マッチング拠出を選んでいると加入できない

最初に述べた通り、企業型DCにはマッチング拠出という追加制度があります。

これを選んですでに拠出金額を上乗せしている場合は、残念ながら改正後であってもiDeCoに加入することはできません。

なぜならマッチング拠出分ですでに税制優遇されているからです。

「iDeCo」と「マッチング拠出」は排他関係にあるということを覚えておきましょう。

税金が関係する以上、こんな簡単な抜け道は許されない

iDeCo加入後に企業型DCの拠出金額が上がったら?

企業型DC+iDeCoには毎月合計5.5万円という限度額があります。

例えば企業型DCが毎月3.5万円拠出の人がiDeCoに加入し、新たに毎月2万円分を拠出したとします。

その後に企業がDC拠出金額を毎月4.5万円に引き上げた場合は、毎月のiDeCo拠出額が5.5万円ー4.5万円=1万円に減額されます。

税金優遇の仕組みを考えたらこれも致し方なしです

すでにMAX拠出の人は関係なし

すでに企業型DCで毎月限度額の5.5万円を拠出されているような人にとっては、本改正は良くも悪くも全く影響がありません。

このケースでは、そもそも問答無用でiDeCoには入れませんからね。

まあそらそうやろな

DBと企業型DCを併用している特殊パターン

一部の企業では、DBと企業型DCを併用している場合もあります。

そんな時はどうしたらいいでしょうか?

元々DBと企業型DCを併用している場合は、企業型DCが月額2.75万円まで制限がかけられています。

よって現行の企業型DCの拠出金が毎月2.75万円未満であった場合にのみ、その残りの額分だけiDeCoに加入することができます。

- iDeCo可能額:2.75万円ー現行の拠出金額

前回改正の内容もついでに復習

2022年には実は4月と5月に計2回の制度改正が行われています。

その内容は前者が「受給開始上限が70歳→75歳に延長」で、後者が「iDeCo加入要件の緩和」です。

長生きリスクに備えてみんなiDeCo使ってねっていうメッセージですね

公的年金の限界を言外に滲ませてるな…

寿命が伸び続けている現代で、どう老後の準備をするのかiDeCoを含めてライフプランをしっかり練る必要があります。

最後に

いかがだったでしょうか。

かなり分かりづらいiDeCoを取り巻く年金制度と2022年10月の改正内容について整理して解説しました。

iDeCoそのものは税制で優遇されているのもあって、老後準備として非常に大切な制度です。

本改正ではそれまでiDeCoに加入できなかった一部の人も加入できるよう(※条件付き)になりました。

そういった人はぜひこの機会に改めてライフプランを見直して、必要そうであれば早速iDeCoの加入手続きを開始しましょう!

では次の記事でお会いしましょう!

またな

- iDeCoは公的年金に次ぐ第3の年金

- 今まで加入できなかった人も条件付きで加入できるように

- 改めてライフプランを見直して加入を検討しましょう

iDeCoの商品選びについては以下の記事をお読みください。

コメント