60歳以降の年金は足りていますか?

2019年に騒がれた『老後2000万円問題』も記憶に新しい中、老後の生活資金には社会の関心が大きくなっています。

老後資金の貯蓄方法にも様々ありますが、その中でもiDeCoは税制上とてもお勧めできる手段です。

特にサラリーマンの方は自営業者と比べて節税の手段が少ないので、ぜひともお得に貯蓄できる手段として抑えておきたいところです。

本記事を見て、今の自分にiDeCoを始められるのか、将来の生活にiDeCoが必要なのかを改めて理解していただければ幸いです。

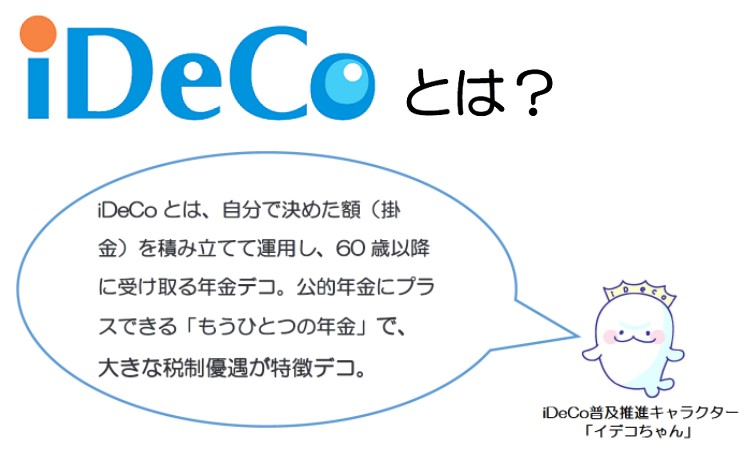

iDeCoとは?

iDeCoとは、自分で決めた額(掛金)を積み立てて運用し、60歳以降に受け取る自分年金です。

サラリーマンには国民年金+厚生年金(無い事業所も有ります)が老後資金の柱となりますが、iDeCoはそこに加わる第3の柱として注目されています。

厚生年金が無い会社に勤めている場合

ほとんどの企業は厚生年金に強制的に加入することになっていますが、一部の事業所では厚生年金への加入が任意となっています。

具体的には「個人事業主が営んでいる事業所で社員4人以下の小規模事業所」です。

現在社保が完備されていない事業所は稀ですが、もしあなたが厚生年金に加入していない場合は一般的な第二号被保険者ではなく第一号被保険者として扱われます。

iDeCoへの加入資格には第一号被保険者も該当しますので加入はできると考えられます。

ただしiDeCo公式サイトに明確な記載がありませんでしたので、そのケースに該当するあなたは念のために問い合わせすることをお勧めします。

もし老後の柱が国民年金だけであった場合は絶対に生活は賄えませんので、積極的に蓄財を考えていく必要があります。

法人や社員5人以上の事業所でありながら厚生年金に加入していない場合は会社が法律違反をしている可能性がありますので、こちらで強制適用事業所に該当しているかをご確認ください。

厚生年金に入っているかの確認方法

ご自身が厚生年金に加入しているかを確認するためには毎月の給与明細の「厚生年金」欄を参照ください。

給与明細を受け取っていない方は、会社に給与明細の発行を請求するか年金手帳を片手にねんきんネットに登録してご自身の年金記録を確認してみてください。

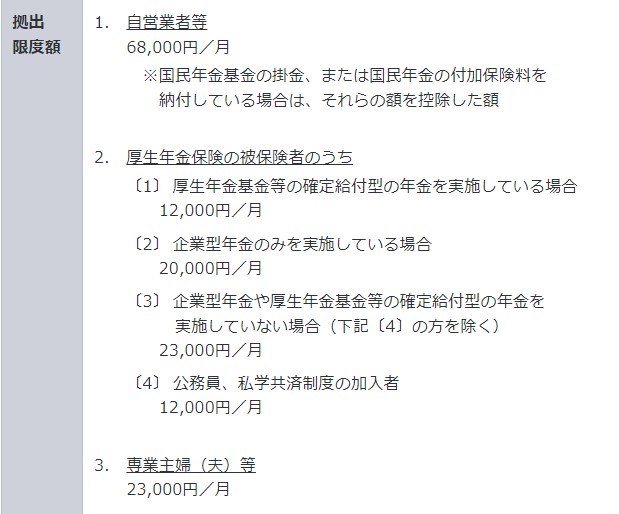

iDeCoの掛金(毎月の支払額)について

掛金は原則毎月26日に所定の口座から引き落とされます。

掛金額は月々最低¥5,000から¥1,000単位で増額でき、その限度額は画像の2.〔1〕-〔4〕のいずれかになります。

ただし、厚生年金に加入していないサラリーマンは1.自営業者等に該当しますので注意してください。

最低額~限度額内でならば1年ごとに掛金を変更できたり、年払いや隔月払いなど柔軟な掛金変更が可能です。

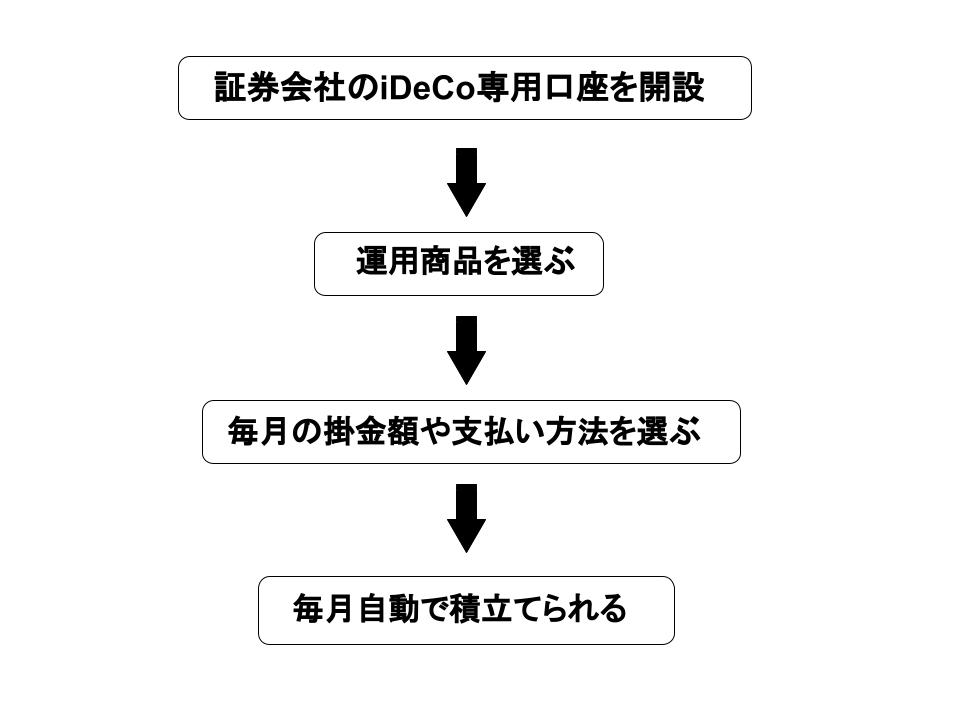

iDeCoの運用方法とは?

iDeCoは国民年金や厚生年金とは違い、自分でその掛金を運用する必要があります。

流れとしては①証券会社のiDeCo専用口座を開設、②運用商品(金融商品)を自分で選ぶ、③掛金の額や支払い方法を選択する、④後は定期的に自動で積立てられる、です。

運用商品は自由自在に変更可能

商品は元本確保型ー投資信託の大きく2つに分けられており、それぞれ更にリスクや地域型によって細かく分類されています。

しかし、運用商品は一つに限定する必要はありません。

あなたの生活状況に応じて商品Aを3割、商品Bを7割など資産配分することが可能です。

運用商品の成績が悪かったり途中で生活状況が変わった場合は、他の運用商品に変更したり(スイッチング)、資産配分を変更することが可能ですのでご安心ください!

iDeCoのメリットデメリット

さて、iDeCoへの理解が深まったところでメリットデメリットを整理してみましょう!

メリットとデメリットを正確に把握することが出来れば、今と将来のあなたの生活にiDeCoが必要かどうか、そしてiDeCoが始めても大丈夫かが分かるでしょう。

iDeCoのメリット

iDeCoのメリットのほとんどは節税効果です。

サラリーマンは自営業者と比べると非常に節税しづらいのですが、iDeCoはその数少ない節税法の一つです。

またある意味強制的に資金を拘束されるため、手元にお金があったら使ってしまうというに方はムダ遣いを抑える効果があります。

それ以外にも、投資方面でiDeCoを運用した場合には単なる貯金以上に将来の受取額を増やせるかもしれません。

一般に国内の投資信託やETFでは年利3-5%(1年間で投資額が3-5%ずつ増えていく)ことを目標にします。

現在の銀行金利は0.001-0.002%(!)ですから、資産形成するには投資信託のほうが圧倒的に有利なことが分かります。

- 老後の生活資金に余裕ができる

- 掛け金が全額、税金計算から控除される(節税)

- 受け取り時にも控除が得られる(節税)

- 自動で積み立てられるので生活の余剰金を無駄遣いしなくて済む

- 掛け金や支払い方法にある程度の融通が効く

iDeCoのデメリット

一方、iDeCoにはデメリットも存在します。

まず多くの方にとっての最大のハードルはiDeCoを始めるまででしょう。

いくら国や証券会社が分かりやすい仕組み作りをしているとはいえ、今まで投資に触れたことの無い方にとってiDeCoは難解なものです。

また単なる貯金とは違い自分で保険商品や金融商品を選んでその割合を決めて運用する必要がありますので、保険や投資といった最低限のお金関係の知識が要求されます。

もし良く分からないまま適当に資産運用した場合は、元本割れ(掛金よりも受け取り額が減ってしまうこと)を起こす危険性が高まります。

リスクが低い商品としては「元本保証型」や「定期預金」のものがありますが、投資信託と比べるとリターンつまり資産形成面ではかなり不利になります。

- iDeCo専用の証券口座を開設する必要がある

- 最低限の投資や保険の知識が必要

- 資金が60歳まで拘束され、その間は手元に利益が戻ってこない

- 掛け金額や支払い方法の変更が1年ごとなので、急な収入減への対応が遅れる

- 元本割れのリスクがある

- 加入時や受け取り時などで細々とした手数料が発生する

あなたはiDeCoに加入すべき??

最後に、『あなたが』iDeCoに加入すべきかどうかを考えてみましょう。

ご自身の性格や生活状況を考えてiDeCoの加入が向いているかどうかを考えてみてください。

具体的な数字を含めて詳細を知って検討したい人は以下の記事もお読みください。

iDeCoに向いているサラリーマン

iDeCoは投資や節税という側面がある以上、最低限度は色々な知識を持つ必要があります。

そういった調べ物や勉強が苦にならない方には、iDeCoは賢く生活するためにぜひお勧めです。

先に述べたようにサラリーマンにとってiDeCoは数少ない節税法の一つです。

税金は国を運営するために重要な仕組みであることは間違いありませんが、同時に日々の生活の重荷になっていることも事実です。

合法的に税金負担を減らすことは将来の資産形成にとって非常に有利に働きます。

現時点で生活に十分な余裕と備えがあり、「貯金をするか投資をするか…」と悩んでいる方はまず「NISA」と「iDeCo」に余剰資産を全額突っ込むべきです。

国が税制上明らかに有利なiDeCoを作ったということは、「将来の総年金受給額が減るから、国民のみんなはiDeCoで老後に備えてね」というメッセージに他なりません。

年金そのものの是非はさておいて、「ルールメーカーの国が応援している仕組みには乗っかる」ということを優先的に考えましょう。

- 生活防衛資金があり、さらに余剰資金を遊ばせているなるべく節税して賢く生活したい

- 老後のために年金額をもう少し増やしたい

- 疑問を自分で調べたり人に聞いたりして決断するのが苦ではない

- 今後大きな出費イベントが無い

iDeCoに向いていないサラリーマン

iDeCoは掛金額をある程度変更できるとはいえ、原則は60歳になるまで入れた資金を引き出すことができません。

人生には急な出費がつきものです。

ある程度の急な出費にも耐えられないカツカツ状態でiDeCoを始めることは生活破綻リスクを考えると決してお勧めできません。

例えば「住宅ローンと子供の支出が毎月あって貯金はほぼなし、iDeCoを始めるなら自分の小遣いを削って…」みたいなケースではiDeCoのデメリットばかり食らってしまいます。

その場合まず始めるべきは「稼ぎを増やすか支出を削って生活防衛資金を貯めること」です。

投入した資金が60歳まで拘束されるというデメリットを十分に意識して加入するかどうか決めることをお勧めします。

またiDeCoとつみたてNISAを単純比較することは難しいですが、それでもつみたてNISAのほうが優先順位が高いとお伝えしておきます。

もし「つみたてNISA」について詳しく知りたい方は以下の記事も併せてお読みください。

- とにかく面倒なことは人に丸投げしたい

- 生活防衛資金が無くギリギリの生活をしている

- 保険や投資に関する知識が無く、それらを勉強するつもりが無い

- 絶対に元本割れしたくない、元本割れリスクを気持ち的に受け入れられない

- 今後、大きな出費イベントや収入減少の機会がある

- NISA(特につみたてNISA)を始めていない

- FIRE予定で60歳まで資金拘束されたくない

最後に

いかがだったでしょうか?

iDeCoは明らかな税制上の優遇を受けてはいますが、同じように明確なデメリットも存在する制度です。

デメリットを理解した、あるいは回避した上でiDeCoに加入する分にはとても心強い老後の柱になってくれます。

しかし生活に余裕が無かったり、全くお金に関する知識が無いまま始めると元本割れを起こしたり生活破綻リスクしたりする危険性もあります。

あなたの現在そして未来の状況がiDeCoの運用に適しているかどうかを見据えながら、加入するかどうかを検討してみてください!

初めての証券会社選びについてはコチラの記事をお読みください。

SBI証券でiDeCoを始めたい人はこちらの記事をお読み下さい。

コメント