<当ページにはプロモーションが含まれています>

増税、インフレ、年金不安…

老後生活が心配になって、つみたてNISAを始めようとしている人も多いのではないでしょうか?

2019年に突如現れていつ間にか消えた老後2,000万円問題も、直近データを使って試算すると再燃しようとしています。

そんな不安定な世の中で頼りになるのは資産形成であり投資です。

その中で、現在の日本では投資の一丁目一番地はつみたてNISAとなっています。

本記事ではそんなつみたてNISAの始め方とお勧め商品を2022年冬以降の最新版情報としてお届けします。

最後まで読んで、明るい未来への第一歩であるつみたてNISAを失敗せずに始めてくださいね。

結論

- つみたてNISAは投資利益が非課税になるボーナスステージ

- 投資先は変わらず「全世界」または「アメリカ」がお勧め

- まずは証券口座を開いてみよう

つみたてNISAとは

まずつみたてNISAについて簡単に解説します。

つみたてNISAとは厳密には特定の投資手法や投資銘柄を指す言葉ではなく、政府が支援する投資「制度」のことです。

投資で得られる利益には約20%課税されますが、つみたてNISAを利用することで非課税とすることができます。

投資利益100万円のうち徴収対象だった内20万円も自分のものになります

これはデカいな

ちなみにつみたてNISAでは20年で約300〜500万円の投資利益を狙います

つみたてNISAの仕組み

つみたてNISAは証券会社で専用口座を開設し、そこで投資運用をします。

2022年秋現在では、つみたてNISAは年間投資限度額が40万円で最長投資期間は20年となっています。

てことは40万円/年×20年=800万円が最大投資額ってことやな

投資資金に余裕がある人は、基本的に¥33,333/月=¥399,996/年で投資設定をします。

そこまでの余裕が無くても¥1,000単位で積立が可能です

つみたてNISAはドルコスト平均法

つみたてNISAはその名の通り、毎月(毎日設定できる証券会社もあり)一定金額を長期間積み立てていく投資となります。

これはドルコスト平均法と呼ばれる投資手法で、一般的な投資手法と比べると安全性が高くなっています。

安全性が高いということは大勝ちもできないってことやけどな

リスクとリターンは表裏一体なのでこれはしょうがないですね

もちろん基本的には株式や投資信託といったリスク資産に投資しますので、安全性が高いからといって100%元本が保証されるものではないことに注意してください。

つみたてNISAは2023年の間に始めたい

つみたてNISAは現行では2042年までとなっています。

岸田総理は「恒久化を検討」と言っていますがどうなることやら…

そのため2023年の間につみたてNISAを始められたら最大800万円分の恩恵を受けられますが、2024年以降は1年につき40万円分ずつ限度額が減っていきます。

年間投資限度額は1年(1/1〜12/31)でバッサリ区切られて、去年が限度額まで行かなくてもその枠を繰り越すことはできません。

ですので、限度額ではなく例え月に数千円であってもすぐ始めた方がいいということになります。

よってつみたてNISA開始を考えている人は、2023年度中には始めましょう。

ちなみに途中から始めても年間限度額までもっていけるぞ

つみたてNISAの始め方

では本題その1である、つみたてNISAの始め方を解説します。

つみたてNISAを始めるためには、必ず証券口座が必要になります。

銀行口座とは別物で、勝手に開設されていることもありません

よって第一歩として、口座を開くための証券会社を選ぶ必要があります。

証券会社以外の金融機関(銀行や郵便局)でもつみたてNISAの取り扱いはありますが、現状では証券会社、それもネットメインで活動している証券会社(ネット証券会社)がお勧めです。

なお途中でつみたてNISAの口座を別の証券会社に移したくなった場合は、1年に1回変更(移管手続きと言います)が可能です。

さて」、2022秋時点でのなめくじお勧めネット証券会社は以下の通りです。

第1位 SBI証券

ネット証券会社で現状トップを走っている証券会社です。

ソフトバンクグループから派生していますが、2006年に完全独立して以来全く無関係に活動しています。

SBI証券の魅力は、業界最安値クラスの手数料・各種サービスの充実性・取り扱い銘柄の広さ・革新性と枚挙にいとまがありません。

また住信SBIネット銀行と連携しており、利息が高くなるハイブリッド預金はなめくじも便利に活用しております。

もし記事の最後まで読んでも自分に合った証券会社が分からない人は、とりあえずSBI証券を選んでおけば大丈夫です。

現状はSBI証券を選んでミスることはまず無い

第2位 マネックス証券

マネックス証券はSBI証券を僅差で追いかけている大手証券会社です。

SBI証券と同様に業界最安値クラスの手数料や各種サービスの充実性もさることながら、口座開設者のみが利用できる銘柄分析ツールも評判が良いです。

またクレジットカードを利用した積み立てポイント還元率は業界第1位の1.1%です。

SBI証券は0.5%、後述のauカブコム証券では1.0%です

打倒SBI証券を狙って次々と優良サービスを開始していますので、マネックス証券は今最も勢いに乗っているネット証券会社の一つと言えます。

第3位 auカブコム証券

auカブコム証券はauと三菱UFJが共同出資している大手証券会社です。

こちらもやはり業界最安値クラスの手数料を誇る他、auユーザーならおなじみのPontaポイントを使った投資ができるのも魅力です。

ポイント投資ができるとポイントを無駄にすることが無くなるな

au(KDDI)はこれから経済圏を拡充していきますので、ユーザー囲い込みのために更なる赤字覚悟のサービスを展開していく可能性があります。

よってすでにauユーザーである、またはこれからau経済圏に入るかもしれない人にとって優秀な証券会社と言えます。

第4位 楽天証券

異論はあるかもしれませんが、楽天証券が第4位です。

1年ほど前まではSBI証券とトップ争いを繰り広げるほどの優良証券会社でしたが、ここ最近はサービス改悪が続いています。

楽天モバイルの赤字がめちゃくちゃ効いちゃってますね…

保有によるポイント還元の事実上撤廃、クレカポイント還元率の低下など徐々に楽天証券の魅力が薄れつつあります。

改悪の詳細を知りたい方は過去記事を読んでください。

それでも業界最安値クラスの手数料や使いやすいインターフェイス、取り扱い銘柄の幅広さなどは健在です。

楽天経済圏で楽天ポイントの使い道が多い人は検討してみてもいいでしょう。

第5位 松井証券

松井証券は創設100年を超える老舗証券でありながら、ネット証券業務も積極的に展開しています。

2022年には米国株の取り扱いを開始するなど、サービス拡充にも余念がありません。

ちなみに芸人のマヂカルラブリーを起用している松井証券のYoutubeチャンネルは楽しく投資や資産運用を学べてお勧めです。

老舗なのにやたら身軽…しゅごい

つみたてNISAの一部の銘柄については購入金額に応じたポイント還元がされますが、松井証券で特筆すべきはその還元率です。

松井証券では手数料が高めの投資信託はポイント還元率が高くなっていますので、つみたてNISAで運用する銘柄によっては松井証券が最適解になり得ます。

さらに一部銘柄ではありますが、貯まったポイントを使った投資サービスにも対応しています。

2022年末までは口座を開設して積み立てを開始した対象者に総額1億円相当の還元キャンペーンを実施していますので、お早めにどうぞ。

つみたてNISAのお勧め商品

さて、証券会社選びが終わったら今度は積み立てる銘柄を決めなければいけません。

ここが一番悩むとこやな

銘柄の決め方を順に詳しく解説していきましょう。

まず結論:お勧め商品の紹介

だらだら書く前にまず具体的なお勧め商品について紹介します。

ズバリなめくじのお勧め商品は以下の通りです。

私が今からつみたてNISAを始めるなら下の中から選びます

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SMBC・DCインデックスファンド(S&P500)

- SBI・V・S&P500インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

- SBI・全世界株式インデックス・ファンド

- Smart-i Select 全世界株式インデックス

- SMBC・DCインデックスファンド(S&P500)

- iシェアーズ 米国株式(S&P500)インデックス・ファンド

- My SMT S&P500インデックス(ノーロード)

なぜこういった銘柄を抽出するのかは、解説を読んでもらえれば分かります。

投資アセットについて

アセットとは資産の種類のことですが、大きく国内株式・国外株式・国内債券・国外債券・国内REIT・国外REITに分けられます。

普通の投資だとここにコモディティも入るぞ

つみたてNISAでは安定的な右肩上がりが理想ですので、基本は株式100%で必要であれば債券も入った商品を選ぶといいでしょう。

ちなみにREITは過去データからは株式よりも投資利益が悪いため、あえて選ぶ理由はありません。

投資地域について

つみたてNISAの商品での投資地域は、全世界・先進国・新興国・米国・日本となります。

最初2つは「(除く日本)」というバリエーションがあります

将来の資産形成を考えた安定性や安全性を考えると、基本的には「全世界」か「米国」で考えればいいでしょう。

もちろん「先進国」でも構いませんが、コンセプトがやや中途半端に思うので個人的に投資することはありません。

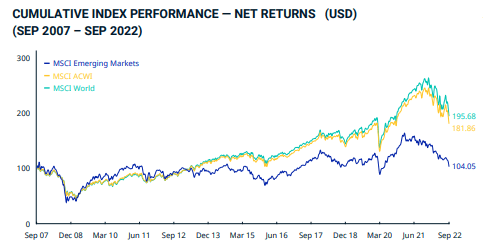

ちなみに2007-2022年のドルベースでの「全世界(黄色)」、「先進国(水色)」、「新興国(青色)」の指数比較は以下の通りです。

2012くらいを境に新興国がかなり劣後してるな…

信託報酬について

長期のインデックス投資では信託報酬についても考える必要があります。

信託報酬とは常にかかる手数料みたいなものです

投資信託には信託報酬以外にも隠れコストと言われる手数料も発生しますが、投資前に予測するのは厳しいので無視で大丈夫です。

さてその信託報酬ですが、複利の力で投資利益を増やしていく長期インデックス投資では敵とも言える存在です。

指数に連動するインデックス投資では基本的に安さが正義で、信託報酬が高い=手が込んだ優良な投資信託とはなりません。

単にリターンが減るだけや

2022年秋現在では優秀な投資信託が多くなっていますので、基本は信託報酬は年率0.1%前後のものを選ぶといいでしょう。

アクティブファンドと呼ばれる投資信託では0.5-1.0%くらいのものもありますが、インデックス投資の年率とは全く別物と思ってください。

再度結論

以上のことから、なめくじ推奨のつみたてNISA商品は「全世界もしくは米国対象」の「株式メイン」の投資信託となります。

この条件でつみたてNISAの対象商品を抽出すると、最初に示した10本の投資信託となる訳です。

ね、簡単でしょう?

現在と未来の経済予測

さて、2022年秋最新情報を基に、現状分析と未来の経済予測を考えてみましょう。

ま、素人が経済予測なんてできる訳ないけどな

それを言っちゃおしまいですよ

投資先は全世界かアメリカか日本か

つみたてNISAの投資先として個人投資家に人気なのが、「全世界」または「アメリカ」。

本当は日本が人気No.1の投資先!…と言いたいところですが、残念ながら過去のリターンやカントリーリスクからあまりお勧めできません。

日本国民として悲しい現実や…

さて投資の安全性を高めるためには、分散と言って投資先を広く散らばせることが大切とされています。

例えばある1国に限定して投資したら、その国で内乱や政治的・金融的トラブルが起きたら大切な資産が総崩れしてしまいます。

一方投資先を複数国や全世界に分散しておけば、1国でトラブルが起きても他の国が頑張って資産価値を維持してくれます。

そういった理由から、安全性が最も高いのは「全世界」への投資と言えるでしょう。

ただし安全性が高いということは投資利益も低くなります

安全でガッツリ利益を出せる投資なんて詐欺以外には無いぞ

しかし「全世界」への投資であっても、その投資計算式の影響でおよそ60%をアメリカが占めることになります。

これは時価総額加重平均法と言って、小さい企業は低い割合で大企業は高い割合で組み込まれるからです。

要は世界経済のトップ60%をアメリカ企業が牛耳ってるってことです

そのため「全世界」と「米国」はそこまで大差は無いと考え、より過去のデータで有利な「米国」を選ぶ人も多いという訳です。

ちなみに両者の代表的な銘柄(+日本)の過去チャートを比較すると以下の通りで、オレンジが「米国」で青が「全世界」、赤が「日本」です。

「全世界」と形は似ているが「米国」の方が全体的に強いな

ニポン サン…ガンバッテ…

米国一強は続くのか?バブル崩壊の懸念

2020年初頭からのコロナ禍に対して世界各国は大規模金融緩和や財政出動をしました。

つまり金利を下げたり大量にお金を発行して民間にジャブジャブお金を突っ込んだ訳です。

アメリカなんかは2021年時点で総額600兆円以上の財政出動をしています

ちなみに日本は2022年2月の発表で総額300兆円くらいや

その結果、2022秋現在ではアメリカを筆頭として世界各国は過度のインフレに苦しんでいます。

日本でも値上げが進んでいるが、こんな生やさしいレベルではない

最近の動画で31アイスが1個$8.6(=¥1,300)になってました

そのインフレを何とかすべくアメリカのFRBという機関が対策を打っていますが、その調整をミスるとインフレが収まった頃にはアメリカに不況が来てしまいます。

これをリセッションと言いますが、多くの金融業界人は「あと1年以内にリセッションが来るだろう」と予想しています。

リセッションが来たら株価はしばらく低迷し続けるため、「全世界」を選ぼうが「米国」を選ぼうがそれなりに資産にダメージが入ります。

またウクライナ情勢は落ち着く様子を見せず、かつての盟主国イギリスの経済政策は2022秋現在で不穏な動きを見せています。

こういった世界に散らばる火種が爆発してもなるべく傷を浅くしたいとするならば「全世界」の方が有利でしょう。

しかしアメリカ経済は過去に何度もこういった不況を乗り越えて力強く成長した歴史がありますので、アメリカの底力を信じるのであれば「米国」が良いでしょう。

どちらが正解かは神のみぞ知る

今からつみたてNISAを始めても直近では乱高下する

2020〜2021年では、コロナ不況に入らないように各国が先述した大規模金融政策を取りました。

厳しい状況を超えるため国家にモンエナを注入したみたいな状態ですね

そのおかげもあって、本来であれば大不況に見舞われるはずの2021年はむしろ株価は右肩上がりの盛況ぶりでした。

人はこれをコロナバブルと呼んでいます。

しかしコロナバブルはすでに過去のものです。

国家に無茶をさせた反動により、これからの株式市場は1年〜数年は低迷する可能性が高いと考えられています。

ですので2023年からつみたてNISAを始めても、この先しばらくは株価が乱高下を繰り返して気を揉むことになるでしょう。

だからと言って、この現象が収まるまでつみたてNISAの開始を遅らせようというのは得策ではありません。

なぜなら、①つみたてNISAには期限がある、②こういった株価の乱高下状態(レンジ相場と言います)はつみたてNISAの得意とするところだからです。

早く始めて株価低迷期に積み立てるほど、後で株価が上昇した時のリターンは上がります。

つみたてNISA(ドルコスト平均法)の特徴やな

「つみたてNISAを始めるのは決まっているけど、株価次第で参入しようかな…」

こう考えている人は今日、もしくは明日から始めることをお勧めします。

最後に

いかがだったでしょうか。

本記事ではつみたてNISAの始め方とお勧め商品を2022年冬以降の最新版情報としてお届けしました。

金融や証券の世界では目まぐるしく情勢が変わり、昨日正しいとされていたことが今日間違っているということもよくあります。

しかし同時に、100年前から提唱されているようなことが今日まで通用していることも事実です。

「ドルコスト平均法」による「長期投資」には、長年の人類の叡智が詰まっています。

もちろん投資に絶対はありませんが、可処分所得が年々下がっている日本では投資による資産形成をする方が有利だと個人的には思っています。

だからこそ私はすでに400万円近く投資しています

つみたてNISAはその人類の叡智を非課税で行えるという、圧倒的なボーナスステージです。

こんだけお得な制度を政府が打つのは滅多にないぞ

ぜひ本記事を繰り返し見てもらって、得心が行った人からつみたてNISAを始めてもらえればと思います。

では次の記事でお会いしましょう!

またな

- つみたてNISAは投資利益が非課税になるボーナスステージ

- 投資先は変わらず「全世界」または「アメリカ」がお勧め

- まずは証券口座を開いてみよう

コメント