<当ページにはプロモーションが含まれています>

ドルコスト平均法を知って始めたいとっても「どうやったらいいの?」って悩む方も多いと思います。

実はドルコスト平均法自体は、証券会社の積立設定さえすればすぐに始められます!

設定自体は1分で終わるぞ

本記事ではドルコスト平均法についての説明と、その始め方を分かりやすく解説します。

また記事の後半にはドルコスト平均法と相性の良いファンドもピックアップしてご紹介しますね。

ドルコスト平均法は投資期間が長くなるほど安全に成果を得られる投資手法です。

サクッと設定を終わらせて、今から最速で始めましょう!

結論

- ドルコスト平均法はリスクを時間で分散する守備寄りの投資方法

- 証券口座を開設すれば、積立設定自体はとても簡単

- 投資先は信託報酬0.5%以下の投資信託がおすすめ

ドルコスト平均法とは?

ドルコスト平均法とは、株などを”定期的に一定金額分”買い続ける投資手法のことです。

価格が高い時は1回の購入数が少なくなるので、高値で大量購入してしまうことを避けられます。

また価格が安い時には多めに購入できるため、その後に価格が上昇すると含み益が加速度的に増していきます。

メリットとデメリット

ドルコスト平均法では手持ち資金を分割して投資するため、リスクを時間で分散していると言えます。

よって投資を始めてから下落相場になってしまった時に、ダメージを緩やかにできるメリットがあります。

他方で全ての資金を市場に曝すことが遅れるため、一括投資と比べると期待リターンは減ります。

よってドルコスト平均法を簡単に表すと「なるべく安全に投資したい人向けの投資方法」となります。

ドルコスト平均法vs一括投資について知りたい方は、以下の記事をお読みください。

ドルコスト平均法ってサービス名なの?

いいえ。

ドルコスト平均法はどこかの会社のサービス名ではなく、あくまでそう呼ばれる投資手法があるというだけです。

よって実際の株買い付けページや証券アプリなどにドルコスト平均法という単語は一切出てきません。

実質的なドルコスト平均法での買い方は「積立設定」や「定期買付」といった項目です。

ドルコスト平均法ってNISAと併用できないの?

できます。

できますというか、つみたてNISAはドルコスト平均法を用いた投資制度です。

またiDeCo(投資信託)も同じくドルコスト平均法での投資制度です。

一般NISAはドルコスト平均法をするにはちと期間が短いな

ドルコスト平均法の始め方

さて本題のドルコスト平均法のやり方・始め方について解説します。

手順は①証券口座を開き、②投資商品を選んで積立設定するだけです。

証券口座を開く

ドルコスト平均法を始めるためには、証券口座が必要となります。

よって、まだ証券口座を持っていない方はお好きな証券会社で口座を開くところから始めましょう。

証券会社は数多くありますが、今からドルコスト平均法を始めるのであればネット証券がおすすめです。

なぜなら実店舗型よりも手数料が安く、長期投資と相性が良いからです。

ネット証券会社でのおすすめは、SBI証券、マネックス証券、auカブコム証券

の3社です。

- 業界最大手で手数料の安さや取り扱い銘柄数の広さが魅力

- 三井住友カードや東急カードと相性◎

- 投資信託や米国の株/ETFの定期自動買付が可能

- 手数料の安さや米国株の取り扱い銘柄数は業界最高クラス

- 投資をサポートする無料サービスが充実

- 投資信託や米国の株/ETFの定期自動買付が可能

- au PAYやPontaポイントと相性抜群

- auじぶん銀行と連携すると預金金利が200倍(0.2%)に

- 投資信託やプチ株の定期自動買付が可能

証券口座に入金する/クレジットカードに登録する

現金でドルコスト平均法をしたい方は、まず開設した証券口座に入金をしましょう。

必要な金額は投資金額によってマチマチですが、2ヶ月分を入金して1ヶ月程度は確認する習慣を付けるといいでしょう。

証券会社によってはクレジットカードでの積立設定も可能ですので、希望の方はクレジットカード情報を登録しておきましょう。

積立設定をする

証券口座を準備できたら、後は投資したい株/投資信託/ETFを選んで積立設定をするだけです。

SBI証券では「積立買付」を、マネックス証券では「投信つみたて」を、auカブコム証券では「プレミアム積立」という記載を探しましょう。

積立設定をする際にいくつかの疑問が出ると思いますので、SBI証券を例にして解説しておきますね。

投資する株やファンドを選ぶ

まずは投資先を決定しましょう。

投資したい株なり投資信託の詳細ページを見ると「積立買付」などのボタンがあるはずです。

※「つみたてNISA」は別口座になりますので選ばないでください

いきなり投資が始まることはありませんので、これかな?と思ったボタンを押して次のページに進んでください。

おすすめファンドは記事後半で紹介するぞ

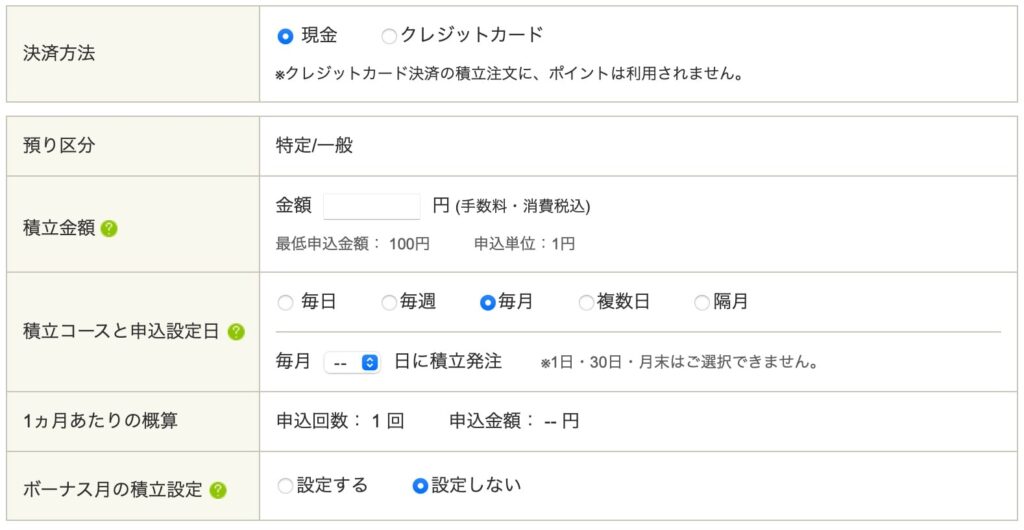

ちなみにSBI証券では以下のような設定ページに飛びます。

決済方法

投資をする際は基本的には証券口座に入っている現金を支払うことになります。

株や投資信託、日本のETFでは円貨(日本円)決済ですが、海外の株やETFでは現地通貨での決済が可能な場合もあります。

また証券会社や投資商品などによってはクレジットカードでの支払いが可能な場合もありますので、お好みの決済方法を選んでください。

クレカ払いだとポイントが付いたりもします

預かり区分

特定/一般とありますが、これは投資口座を「特定口座(源泉あり)」、「特定口座(源泉なし)」、「一般口座」のいずれかに設定しているかを反映しています。

確定申告したくない方や変な税金トラブルを避けたい方は「特定口座(源泉あり)」を、確定申告が前提で余計な課税されたくない方は「特定口座(源泉なし)」を選んでください。

一般口座の存在は全員忘れてOK

積立金額

毎回何円を積立投資するかの設定です。

投資信託の場合は大部分が100円から設定可能ですが、株やETFでは各銘柄の価格よりも高い金額で設定しないと永久に買えませんので注意しましょう。

無理のない金額設定にしましょうね

積立コースと申込設定日

これは、”いつ””どの頻度で”積立をするかの設定です。

注文日に関しては、歴史を紐解けば選ぶ日付によって若干のリターン差があるようです。

ただしこれは投資先で結果は変わりますし、投資信託ではそもそも注文日と約定日がズレます。

正直に言えば「○日に投資すると利益は最大になる」なんてのはゲン担ぎみたいなもんです。

ほんと好みで自由に設定してくれ

頻度については、多くの個人投資家は1ヶ月で設定していますがこれも好みで大丈夫です。

基本的には買付頻度が高いほどリスクが小さくなる(=安全性は高まるが儲かり幅は減る)と考えてください。

ただし買付手数料がかかる投資では、買付頻度を高くするほどリターンが悪化しますので注意です。

ボーナス月の積立設定

「ボーナス月にはガッツリ投資してやるぞ」という方はボーナス月設定をしましょう。

ただし平常時の投資額とボーナス月の投資額が乖離するほど、ドルコスト平均法の意義は薄れていくことに注意しましょう。

決してボーナス月払いが悪い訳ではありませんよ

後は流れで

以上の設定が終了後は、「目論見書(もくろみしょ)を読んでください」だとか「取引パスワードを入れてください」といった簡単な内容だけです。

証券会社によって多少は変わるでしょうが、問題なく進めるはずです。

設定途中でもキャンセルできますので安心して先に進んでくださいね

ドルコスト平均法と相性の良いファンド4選!

さて最後にドルコスト平均法と相性の良いファンドを紹介します。

相性が良いのと損するかしないかは別の話やぞ

1位:eMAXIS Slim全世界株式(オール・カントリー)

2位:eMAXIS Slim米国株式(S&P500)

2位:SBI・V・S&P500インデックス・ファンド

4位:Tracers S&P500配当貴族インデックス(米国株式)

ドルコスト平均法では長期の積立が前提となりますので、「信託報酬(年間手数料)の安いファンドが正義」と思ってください。

毎年発生する信託報酬が高いと、地味にリターンを悪化させる要因になります。

また「同じ投資先なのに会社が違うから信託報酬に差がある」ことも投資のトラップあるあるですので、投資商品選びには注意してください。

さて信託報酬の具体的な基準を挙げるとするならば、ズバリ0.5%以下です。

これから紹介する4つのファンドは全て信託報酬率0.1%前後と、投資信託の中ではトップクラスに低い商品です。

それぞれのファンドの解説も添えておきますので何が自分に合うか考えてみてくださいね。

もちろん紹介外のファンドが不正解ということではありません

1位 eMAXIS Slim全世界株式(オール・カントリー)

「オルカン」の愛称で投資家に親しまれている全世界投資型のファンドです。

手広く分散投資するファンドであり、投資信託の中ではトップクラスの安全性としっかりとした長期リターンの実績があります。

ただし安全性が高い分、例えばS&P500連動型投資信託などと比べると長期リターンが若干劣る傾向もあります。

守備型の投資信託って感じやな

この商品を主軸に置く投資家も多く、また万人にお勧めできることからも第1位としました。

2位 eMAXIS Slim米国株式(S&P500)

2位 SBI・V・S&P500インデックス・ファンド

同率で経済最強国アメリカの指数S&P500に連動する投資信託2種がランクインです。

S&P500連動型投資信託はオルカンと並んで大人気で、どちらがより優れているのかよく議論されています。

持ち家vs賃貸と一緒で、永久に答えは出ませんけどね

この2種の中身はほぼ一緒で、(現時点で)eMAXISの方がわずかに成績が良く、SBIの方がわずかに信託報酬が低い程度しか違いはありません。

よって、お使いの証券会社で購入できる商品、もしくはお好みで選べば大丈夫です。

4位 Tracers S&P500配当貴族インデックス(米国株式)

米国の配当貴族指数に連動する、去年にできたてホヤホヤの投資信託です。

これは25年連続で増配(配当金額を増加)している超安定企業を選んで投資する商品です。

配当金が多く出るために、安定性が高い割には他の投資信託と比べても遜色の無いパフォーマンスが期待できます。

米国系投資信託の中では守備寄りで下落局面にも強い商品と言えます。

ちなみに「配当貴族指数」自体は20年近い歴史があるぞ

最後に

いかがだったでしょうか。

ドルコスト平均法を始める時に一番労力を割くのは証券会社の選択、積立設定の意味の理解、そして投資商品の選択です。

そこさえクリアできれば、後はパッパッと短時間で設定できるようになります。

2回目以降はものの数分で設定できるようになりますよ

投資先についての勉強と理解も大事ですが、時間を味方につけるドルコスト平均法では、ある程度見切り発車で始めるくらいのつもりで行きましょう。

100円でも始められるし、途中で金額変更できるしな

初めての方はまずは証券口座の開設から。

いくら知識を仕入れても、行動していないと1円もリターンは生まれませんからね!

では次の記事でお会いしましょう!

またな

- ドルコスト平均法はリスクを時間で分散する守備寄りの投資方法

- 証券口座を開設すれば、積立設定自体はとても簡単

- 投資先は信託報酬0.5%以下の投資信託がおすすめ

コメント