- これから賃貸物件を借りようとしている

- 家賃が高くてしんどい

「家賃の目安は手取りの1/3」ってどこかで見たことありませんか?

賃貸情報サイトとかにはだいたい書いてあるな

実はその半ば常識化されている情報に騙されると、生活が苦しくなってしまいます。

本記事では、なぜ一般に言われる『1/3ルール』が誤りであるかを解説します。

ぜひ最後まで読んで、適正な家賃について再考していただければと思います。

結論

- 「家賃の目安は手取りの1/3」は出典不明

- 現代の経済事情を考えると、適用するのは無理がある

- 1/3という言葉に惑わされず自身でしっかり考えることが大事

家賃は手取りの1/3ルールって?

引っ越そうと賃貸情報集めをすると、必ず「家賃は手取りの1/3を目安に云々」という情報を目にしますよね。

本記事ではこれを便宜上、1/3ルールと呼ぶことにします。

1/3ルールは家賃の常識みたいな扱われ方をされていますが、いつ誰が言い出したのでしょうか?

実はどこを見ても「1/3とされています」とか「1/3が目安と言われています」など曖昧な表現しかされていません。

残念ながらなめくじが調べた限りでは、その出典元は見つけられませんでした。

おそらく、どこかの時代での賃貸業界での売り文句が都市伝説のように継承されているのだと思います。

もはや学校の怪談みたいな話ですね…

少なくとも15年以上前の私の学生時代から、すでに「そういう昔から言われている目安がある」とされていました。

1/3ルールは果たして正解なのか?

さて、ここであなたに質問です。

時代や経済状況が変わっても1/3という割合ルールが正しく機能すると思いますか?

こういう聞かれ方をされたらきっとあなたはNoと答えますよね。

100歩譲って昔は正解だったとしましょう。

なめくじはおそらく高度経済成長〜バブル時代の話と踏んでいます

その当時の人は、現代のような「非正規雇用が増え、増税されて可処分所得が下がっている状況」を想定できていたでしょうか。

断言しますが絶対に考えていません。

当時は今日より明日はハッピーの時代やからな

可処分所得が右肩下がりの状況なんて、極一部の悲観論者しか考えてなかったでしょうね

それを無視しても、日本の経済状況が大きく変わる中で1/3ルールがいつまでも通用するとはちょっと考えにくいですよね。

じゃあ何が正解なのか?

残念ながら1/3ルールのように直感的でキャッチーな説明はできません。

なぜなら収入帯ごとに適正な割合が変わるからです。

もし収入帯ごとの適正家賃を知りたい場合は以下の記事をお読みください。

同棲カップル(夫婦)を想定していますが、独身者や子育て世帯にも参考になるはずです。

1/3ルールで生活が苦しくなる理由

さて、本題の1/3ルールでなぜ生活が苦しくなるかを解説していきます。

すでに苦しんでいる人は要注目や

そもそも一律で割合を目安にするのが間違い

先のリンク記事内容と重なりますが、手取り収入と家賃にかけられる金額は比例しません。

高所得帯では家賃割合を増やすことが可能ですが、低所得帯では減らさざるを得ない傾向があります。

何故こういう現象が起きるかというと、家賃以外の削れない固定費が原因です。

生活費はいざとなれば削れる「変動費」と削ることが難しい「固定費」で構成されます。

そして「固定費」の中には「削ると生活上の支障が出る固定費」が含まれます。

食費と、今なら通信費もやな

食費は本来変動費ですが、ゼロにはできないので半固定費扱いです

この削るとマズい固定費の最低額はどの人間でも変わらないので、それ以外に回せる金額割合はお金持ちの方が高くなります。

- 生活上の最低限固定費を10万円とする

- 手取り100万円なら家賃には最大90%まで回せる

- 手取り15万円なら家賃には最大30%までしか回せない

よって、「そもそも一律で割合を目安にすること自体がおかしい」という結論になります。

可処分所得が減っている

次に可処分所得所得の推移を見てみましょう。

可処分所得とは給料のうち自由に使えるお金=手取り金額を意味します

以下の表をご覧ください。

いずれの世帯でも1994〜1997年付近を境に可処分所得が大きく減っていることが分かります。

これはバブル崩壊後の失われた30年と呼ばれる経済停滞と、顕在化しつつある少子高齢化問題の影響と思われます。

どんどん増税されて生活が苦しくなっているのは実感してますよね

先ほど収入が低いほど家賃に回せる割合が減ることをお伝えしました。

そこから可処分所得が減っている現状を考えると、1/3ルールは通用しないと言えます。

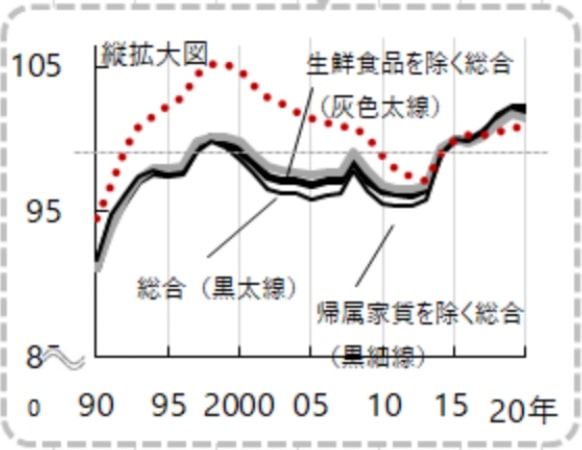

物価が上がっている

実は日本はデフレデフレと言われながらも、近年ではじわじわと物価は上昇しています。

下の表は物価の推移を表したものです。

黒細線がここで考えるべき物価の推移です

最近は実感するレベルで物価が上がり出してるよな

家賃以外の物価が上昇しているということは、家賃にかけられる金額が減っていくのと同じ意味です。

つまり現在我々は、可処分所得減少+物価上昇のダブルパンチを食らっているという訳です。

個人環境の変化

適正な家賃というのは、その人に経済状況が変わるイベントが起きた時にも変化します。

転職、失業、休業、起業などで収入が変わるタイミングですね

もし1/3ルールが適用できるちょうど良い収入帯の人が、実際にその賃料の家に住んだとしましょう。

その人が転職によって月給がアップすれば何ら問題になりませんが、休業によって収入が下がったらどうでしょうか?

明らかに生活は苦しくなりますよね。

家賃はおいそれと変えられない固定費の1つです。

引っ越ししようとすると数十万円単位でかかるしな

もし1/3ルールが適用できたとしても、リスクヘッジという観点からその割合を下回るべきでしょう。

昨今のコロナ禍で給料減少の憂き目に遭った人は、そのリスクヘッジの大切さを痛感しているはずです。

最後に

いかがだったでしょうか。

本記事では「家賃の目安は手取りの1/3」という情報の真偽について検証しました。

もちろんちょうど1/3ルールに当てはまる収入帯の家庭があることは事実です。

しかし逆に言えば、1/3ルールを一般化しようとするのは無理がある話です。

ぜひ1/3というキャッチーな言葉に惑わされず、自分にとって本当に適正な家賃がいくらなのかを考えてみていただければと思います。

改めてリンクを貼っておきますが、適正な家賃を知りたい人は以下の記事を参考にしてください。

同棲カップル向けの記事となっていますが、独身者や子育て世帯にも役立つ情報となっています。

本記事の内容で、1人でも「こんな苦しくなるはずじゃなかった…」と嘆く人が減れば幸いです。

引っ越しを考えていたり、今生活の苦しさを感じている人はぜひ一度家賃のインパクトを見直してみてくださいね。

では次の記事でお会いしましょう!

またな

- 「家賃の目安は手取りの1/3」は出典不明

- 現代の経済事情を考えると、適用するのは無理がある

- 1/3という言葉に惑わされず自身でしっかり考えることが大事

コメント