<当ページにはプロモーションが含まれています>

「不労所得を作るためには多額の借金を背負わなければいけない」

「不労所得生活には憧れるけどリスクは取りたくない…」

こんな不安を感じて諦めてしまう人はとても多いでしょう。

でも不労所得を作るためには、本当に危ない橋を渡る必要があるのでしょうか?

不労所得が作られるメカニズムと取るべきリスク、そしてお勧めの不労所得の作り方を解説していきます。

本記事を読めば、あなたにとって無理なく始められる不労所得が見つかるかもしれません。

明るい未来のために、まずは知識を身につけていきましょう。

不労所得とは

不労所得とは読んで字の如く、労せずに得られるお金のことです。

自分が持っている何かしらの資産に稼がせることによって「自動的に」収益が発生するのが、本来の意味での不労所得と言えます。

不労所得があると人生が楽しくなる

人が生きる上で苦労したり心配したりする問題の大半は、お金に関わるものです。

ローンが、とか子供の教育費が、とかな

もし十分な不労所得を稼げるようになれば生活の不安は無くなり、自分が本当に楽しいと思えることだけにフォーカスして生きていけるようになれます。

またあぶく銭のような不労所得は使いやすく、人生を楽しくする浪費に回せる金額が増えます。

ほとんどの人にとっては、不労所得があることで人生は見違えるほど楽しくなるでしょう。

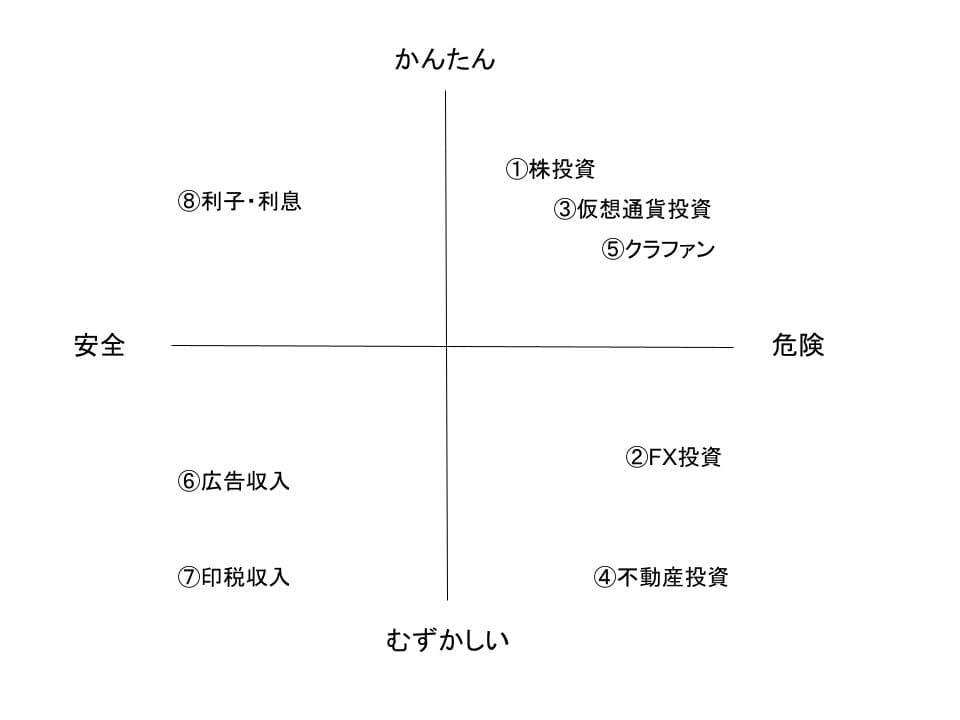

不労所得の作り方一覧

まずは世の中で一般的に不労所得とされている作り方(スキーム)を紹介していきます。

もちろん細かいこと言えばもっと方法はあるでしょうが、下記8つでおおよそは網羅できます。

- 株投資

- FX投資

- 仮想通貨投資

- 不動産投資

- クラウドファンディング

- 広告収入(アフィリエイト)

- 印税収入

いずれにも一長一短ありますが、実現難易度だけで言えば④不動産投資と⑦印税収入は明らかに頭一つ抜けています。

④と⑦は”何か”が無いと挑戦権すら持てないぞ

また⑧利子・利息ですが、少なくとも日本での預貯金では、まとまった金額を受け取ることは現実的ではありません。

不労所得を作るメカニズム

不労所得とは「労することなくお金を得られる」ことです。

その作り方としては大きく分けて①お金に働かせる、②コンテンツを作成して自動収益化の2種類が存在します。

前者①の代表格は”投資”、後者②の代表格は”広告収入”となります。

ただし②に関しては最初にコンテンツを作成する労力がかかることから、厳密な意味では「不労所得」では無いのかもしれません。

不労所得スキームのリスクを評価する

では早速、皆さんご心配の不労所得スキームに関わるリスクを評価していきましょう。

なお方法論によってそれぞれのリスクは多少変わりますが、大きな”くくり”としては同じと思ってください。

では順に簡単な解説をしていきます。サクッとお勧めを見たい人は先へ

①株投資

株投資は比較的かんたんですが、リスクのある不労所得スキームです。

株投資では投資先などにより「個別株」「投資信託」「ETF」「REIT」「外国株」「日本株」といった細分類があります。

皆さんが不労所得としてイメージしやすいのは、まさにこの株投資で得られる配当金でしょう。

また「キャピタルゲイン」と呼ばれる株の値上がり益も不労所得のひとつです。

②FX投資

FX投資は手間もリスクも大きくかかる不労所得スキームです。

基本的にはチャートと呼ばれる相場グラフとにらめっこしながら、1日に何回〜何十回にもわたるトレード(売買)を繰り返します。

短期間で大きく稼げる見込みがある一方で、投資に知識も手間もかかることから不労所得とは言いにくい側面があります。

③仮想通貨投資

仮想通貨とは現物として発行されていないデータ上の通貨であり、それをやりとりするのが仮想通貨投資です。

やり方にもよりますが、FX投資同様に手間もリスクもかかるスキームと言えます。

近年では株のような積立投資サービスをしている取引所もあり、その方法であれば手間やリスクは比較的抑えられます。

④不動産投資

不動産投資とは、ビルやマンションの賃貸の他、駐車場経営、コインランドリー経営などや自動販売機設置といった変わり種もあります。

特徴としてはそもとも土地や建物といった不動産が必要なことで、持っていない場合は多額の融資を受けて不動産を購入することから始まります。

そういった融資前提であると非常にリスキーであり、なおかつ運営・管理・修繕などの手間も非常にかかるスキームとなります。

⑤クラウドファンディング

クラウドファンディングはプロジェクトにかかる資金の調達法の一つですが、そのうち金銭的リターンを伴う「投資型」と呼ばれる形態があります。

投資先には様々ありますが、④不動産投資のようにクラウドファンディングを行う場合が有名です。

下調べをしないのであれば比較的簡単に利用できるスキームですが、いずれにせよ法的な保護が一切ないのでリスクは高いと言えます。

⑥広告収入

Youtuberなどで知られている広告収入は、ハイリターンを狙わなければリスクなく始められます。

またブログやSNSアカウント運用によるアフィリエイト(商品紹介)収入も広告収入に該当します。

ただし、これらはコンテンツを作成したりアカウントの運用を続ける手間があるため、厳密に不労所得とは言いづらいかもしれません。

⑦印税収入

書籍や音楽など著作権がかかるようなコンテンツの販売などで発生する収益の一部です。

これらを販売したりダウンロードされるためには、コンテンツに必要な知識や技術や実績、知名度など特殊な要素が要求されます。

最近では各種サービスの発達により、自費出版などに関するリスクは下がっています。

⑧利子・利息

預貯金に発生する利子・利息は簡単にノーリスクで受け取ることができる反面、見入りがほとんどありません。

リスクを取って高金利の外貨の利息を得るか、国債購入による金利を得る方が現実的でしょう。

いずれの方法にせよ、生活に役立つ額を得ようとしたらそれなりの元金が必要となります。

お勧めの低リスクな不労所得の作り方

比較的低リスクで不労所得を作りスキームとしてお勧めなのは以下の3種類です。

①株投資

⑥広告収入

⑧利子・利息

①株投資

株投資といっても様々な種類がありますが、お勧めはその中でも「投資信託」や「ETF」です。

投資信託やETFとは株というおかずを詰め合わせたお弁当のようなもので、個別株よりも値動きが小さいという特徴があります。

つまり株というリスク資産の中では低リスクってことやな

この投資信託やETFで値上がり益や配当金を狙うのが、比較的低リスクでの不労所得の作り方となります。

ただし現在の”日本発”高配当系投資信託やETFに関しては自信を持ってお勧めできる商品が無いので、米国株を中心に検討していきましょう。

⑥広告収入

広告収入の得る手段は、Youtubeやアフィリエイト(SNS、ブログなど)が挙げられます。

いずれも先行投資はほぼ無しで始められるというメリットがあります。

またこれらは「ストックビジネス」とも呼ばれ、作って保管しているだけのコンテンツから勝手に収益が生み出されます。

人気を維持するためには更新が必要になりますけどね

また、こういったサービスでフォロワーが増えることによって、新たなビジネスチャンス(いわゆる”案件”)が舞い込んでくる可能性があるのも嬉しいポイントです。

デメリットとしてはコンテンツの制作やアカウントの維持管理に手間が、収益化するのに時間がかかることです。

ただし作業を外注しようとするとそれだけ外注費がかかってきますので、まずは小さく自分の力だけで始めるといいでしょう。

⑧利子・利息

一般的な銀行やゆうちょ等の利子・利息では、まともな金額は得られません。

※100万円を預けて¥20/年とかのレベル

よって預貯金を最大限の活かして利子・利息を得ようとするならば、証券口座を開き銀行ー証券連動型の預金をすべきでしょう。

お勧めはSBI証券で、住信SBIネット銀行と連動したSBIハイブリッド預金をすることで、年間0.001%の金利を0.010%まで上げることが可能です。

①株投資にも興味がある場合、ネット証券業界最優のSBI証券の口座を持っておいて損はありません。

また銀行への定期預金と同じような感覚で購入できる日本国債もお勧めです。

金利下限は0.05%で3年もの、5年もの、10年ものから選ぶことが可能です。

もちろん日本政府が破綻すればお金が返ってこないリスクはありますが、その場合は銀行に預けようが現金で持っていようがそもそも円は紙屑となっています。

最後に

いかがだったでしょうか。

本記事では「リスクを抑えた不労所得の作り方」を解説しました。

不労所得を手にいれるのに大きなリスクを背負ったり、まして犯罪に手を染める必要などありません。

しっかり知識を付けて行動すれば、低リスクで不労所得を築くことができます。

これら以外にも不労所得を作る手段はありますが、最初に取るべきではありません。

「儲けたい」という気持ちにつけ込んで詐欺師が近づいてくることも多いので、低リスクで着実に不労所得を作っていきましょうね。

では次の記事でお会いしましょう!

またな

コメント