<当ページにはプロモーションが含まれています>

20年、30年先の私たちの老後はいったいどうなるのでしょうか?

ニュースで今の年金受給者の悲鳴を見たり、70歳を超えてなお働かなければ生きていけない様子を見るとゾッとしますよね。

少子高齢化で年々減っていく年金額など心配の種は尽きません。

夫婦2人で安心して老後を暮らすためには、いったいいくら必要なのでしょうか。

本記事では将来もらえる年金額を夫婦の働き方のケースごとに考えながら、必要な老後資金を解説します。

今から老後資産の準備をイメージするために、ぜひ最後までお読みください。

老後の夫婦生活費平均

まずは現在での老夫婦の生活費平均を調べてみましょう。

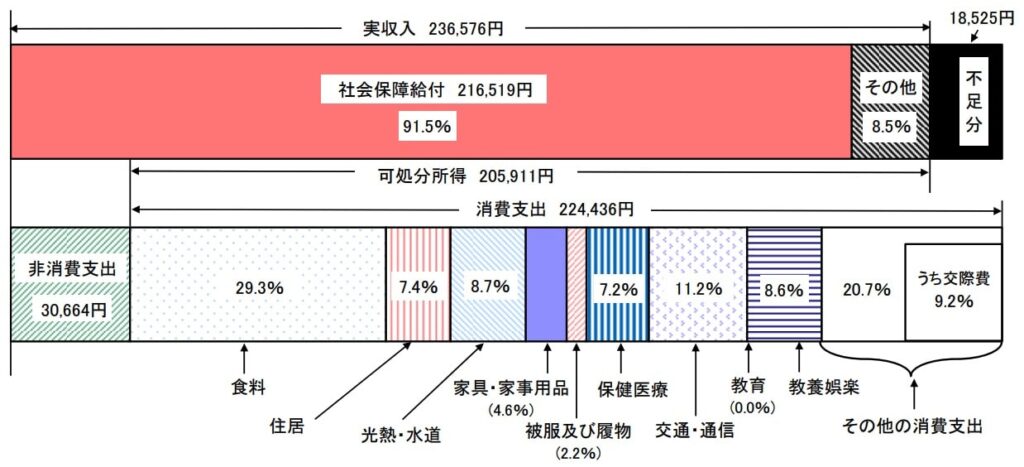

令和3年度政府統計から「65歳以上の夫婦のみの無職世帯」を参照します。

月平均で見ると、手取り¥205,911に対して支出¥224,436であり、月々¥18,525が赤字となっています。

左下の「非消費支出」とは「直接税や社会保険料の合計」です

住居費が異様に安いのは項目に「住宅ローンの返済」が含まれておらず、主に「賃料」「住宅修繕費」で構成されているからです。

つまり大半の世帯が持ち家に住んでいるから低くなってるんやな

ちなみに住宅ローンの返済は画像の消費支出には含まれませんので、65歳以降でも住宅ローンが残っている場合は、その金額が月々の支出に上乗せされます。

老後の累計赤字

さて前出の支出データでは月々の赤字が発生しているため、少なくともこの赤字分を補填できるだけの老後資産は準備しなければいけません。

この累計赤字を算出するために、平均寿命を考えてみましょう。

日本人の平均寿命推移

2021年のデータでは日本人の平均寿命は男性81.47歳、女性87.57歳となっています。

厚生労働省は2019年資料で、2040年時点では男性83.27歳、女性89.63歳になると推計しています。

また2010年と古いデータですが、内閣府資料では2060年時点で男性84.19歳、女性90.93歳になると推計されています。

今後を見据えて計算するならば、65歳定年であっても老後期間を男性では20年、女性では25年程度見越すべきでしょう。

平均的夫婦の累計赤字

少し乱暴かもしれませんが、夫婦の老後期間を(20+25)÷2=22.5年と考えてみましょう。

平均的夫婦の累計赤字は¥18,525×12ヶ月×22.5年=約500万円となります。

つまり平均的な夫婦は、「老後資金として500万円を用意する必要がある」と言えます。

ちなみに今後の日本は70歳定年制に移行していくと考えられますので、老後期間を17.5年と考えれば約390万円となります。

ただしこれら数値はあくまで2021の支出データから推計しただけであって、今後の物価上昇などで月々の赤字が拡大すれば、累計赤字は更に大きくなる可能性があります。

老後2000万円問題では毎月5.5万円の赤字で計算されていました

年金受給額別での必要老後資金

さてある程度大まかな数字が分かったところで、年金受給額別で必要な老後資金を考えていきましょう。

自分の年金受給額の見込額はねんきんネットの「将来の年金額を試算する」から簡単に調べることが可能です。

便利なので、まだの人はこの機会に登録しておこう

年金受給額の平均は令和3年度データで国民年金が約5.6万円、厚生年金が約14.5万円となります。

厚生年金は国民年金部分を含んでますので2つ足したらダメですよ

前出画像の社会保障給付¥216,519は”夫婦2人分の年金+α”となりますが、概算としてこの額を夫婦2人分の年金受給額として扱います。

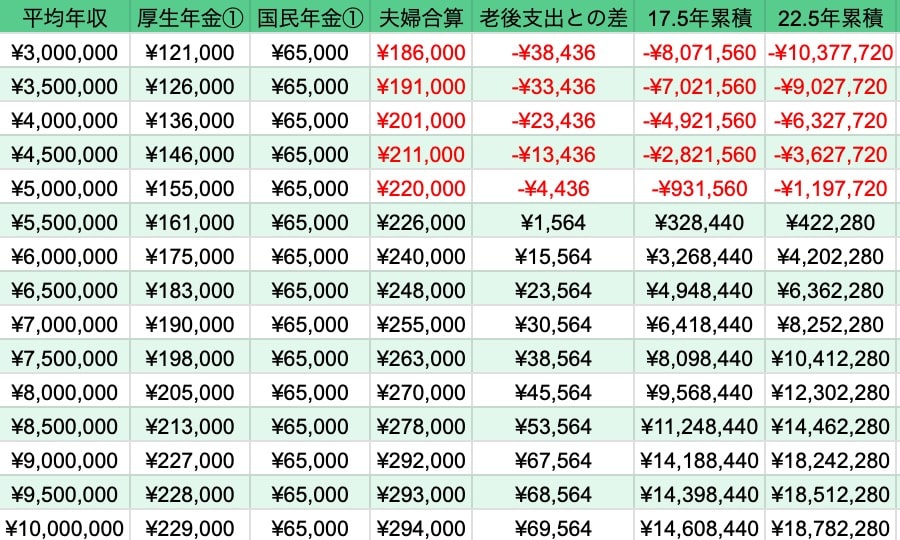

さて夫婦の年金受給額別試算をすると、以下の画像のようになります。

見るべき部分は左端の「夫婦の年金受給額」と右端2行です。

例えば夫婦で年金受給額が¥100,000/月という極端な例では、老後資産として約2,835〜3,646万円を用意する必要があると解釈できます。

データ上では¥216,519が平均年金受給額ではあるものの、これはあくまで平均値であり中央値はもっと下がると推測できます。

中央値ってのは一番該当夫婦が多いのボリュームゾーンや

多くの夫婦にとっては¥160,000〜¥200,000辺りの数字の方が、リアルな肌感覚でしょう。

そう考えると、老後資産として1,000〜2,000万円を見込むべきかもしれません。

繰り返し言いますが、老後に住宅ローンが残ってたら上乗せですよ

ケースごとの必要老後資金シミュレーション

さてたった表1つで解説しましたが、わざわざねんきんネットに登録してまで試算する人は多くないでしょう。

そこで有り得そうな夫婦の状況をケースを想定して、それぞれ紹介してみます。

給料などの数字が一致することはほぼないでしょうが、そこから調整すればおおよそは当たりますのでご安心を。

むしろシミュレーションで大切なのは数字の正確性ではなく、収入や支出は全て自分に不利なように見積もることです。

例えば年金設定額を18万円か19万円で悩んだら18万円で試算すべし

そうすれば多少アテが外れたとして、老後計画として十分カバーすることができます。

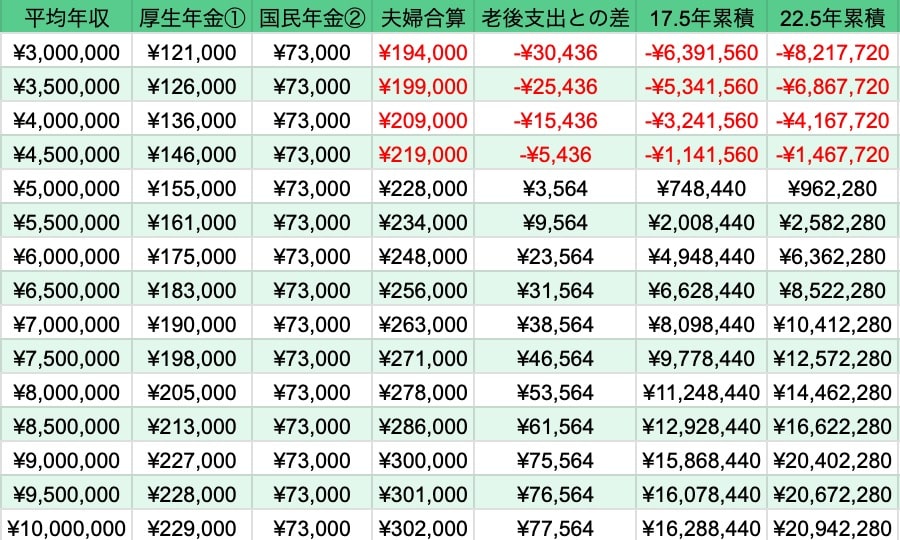

1馬力夫婦

今でも多くの夫婦は夫がフルタイムサラリーマンで働き、妻が家事育児に専念する1馬力スタイルが多いでしょう。

ここでは夫が厚生年金に平成15年4月以降の40年間加入し、妻がその期間を全て扶養で過ごすとします。

妻側が扶養の範囲であれば働いていたとしても試算結果は同じとなります。

つまり満額条件を満たす場合ってことやな

こういったケースではどうなるでしょうか?

役割を男女逆にしても1馬力であれば一緒ですからね

表の平均年収は生涯年棒を40年で割れば出てきますが、感覚で考えてもらって構いません。

ただし仮に平均年収が530万円程度と思ったなら”500万円”として自分に厳しく設定しましょう。

さて試算結果を見ると、赤字黒字の分水嶺となっているのは平均年収550万円です。

年収額は賞与も全部込みな

つまり極端なことを言えば、平均年収550万円以上の1馬力夫婦は老後資産を貯める必要はありません。

ただしこの結論には、「年金受給時までに物価変動がほぼ起きず」かつ「現在の老夫婦平均と同等の支出で収まるのならば」という条件付きです。

老後資金に特化したFP無料相談共働き夫婦①

現在ではサラリーマンで共働きを選択している夫婦も多いでしょう。

この場合はどうでしょうか?

2馬力、40年間、2人とも同じ年収を稼ぐ夫婦としてみます。

平均年収は1人当たりの数字で、世帯収入は2倍での試算です

フルタイムの共働き夫婦であれば、老後生活にほぼ心配は要りません。

今お金をしっかり使って生きるも良し、老後をもっと派手に生活するために貯めるも良しと選択は自由です。

パワーカップルは年金45万/月超えで異次元やな

2人の平均年収が違う場合は、対応する厚生年金額を合計し老後平均支出である¥224,436と比較してください。

共働き夫婦②

次に共働きではあるが、1人は40年勤務、もう1人は20年勤務の場合を考えてみます。

こういうパターンもありますよね

20年勤務側は、残り20年を扶養入り=国民年金3号期間とします。

表の①が40年勤務側、②が20年勤務側です。

この場合唯一注意すべきは平均年収が300万円のパターンであり、多少の老後資金準備が必要となります。

こちらもやはり2人の平均年収が違う場合は、対応する厚生年金額を合計し老後平均支出である¥224,436と比較してください。

自営業夫婦

家計の主たる稼ぎ手が自営業でパートナーがサラリーマンをしていない状況であれば、夫婦は共に国民年金の被保険者となります。

片方が厚生年金被保険者なら次の項目を読んでください

このパターンではどうでしょうか?

国民年金の場合は、どんな平均収入であろうが満額条件であれば一律の受給額となります。

ただし扶養(第3号)ではない場合は、¥400/月を上乗せすると受給額が増えますので試算に組み込みます。

左端の「付加納付」を見てくれ

残念ながら国民年金は厚生年金のようには受給額が伸びませんので、どのパターンであっても1,000万円後半〜2,500万円程度の老後資金が必要です。

よって積極的な資産形成が必要になると言えます。

サラリーマン+自営業夫婦

最後に比較的珍しいサラリーマン+自営業の夫婦を考えてみます。

このケースではどうでしょうか?

まずは国民年金の付加納付なしが下の通りです。

国民年金は3号保険者と同額になりますので、1馬力の夫婦と結果は全く一緒です。

次に国民年金の付加納付ありが下の通りです。

付加納付によって若干だけ国民年金受給額が増えるため、サラリーマン側が超えるべき平均年収のハードルは550万円→500万円に減ります。

付加納付つよし

ちなみに付加納付制度は扶養(3号被保険者)では使えない裏技なので、積極的に活用したいところです。

最後に

いかがだったでしょうか。

年金制度がややこしく想定受給額が分かりにくいせいで、老後の生活への不安を覚える人も多いのではないでしょうか。

そんな時は、こういった試算を見ながら大雑把にでも結構ですのでイメージしてみましょう。

未来がぼんやり見えてくれば、それに向かう航路と今すべき準備が見えてきます。

安心して老後を暮らせるために、しっかりと老後資金を作っていきましょう。

では次の記事でお会いしましょう!

またな

コメント