<当ページにはプロモーションが含まれています>

学生時代や退職や休業などで納付猶予や免除を受けたことがある人は多いのではないでしょうか。

自分じゃなくても配偶者の退職で猶予した場合もありますよね

その場合に気になるのは、果たして猶予や免除された国民年金は追納した方がお得なのかどうか。

国民年金のシステムは税金が絡むのもあってめちゃくちゃややこしくなっております。

本記事ではなるべく分かりやすく、そして明確に追納のメリットデメリットを解説します。

あえて追納しない方がお得な場合もあります

数字がいっぱい出てきますが、脳みその休憩を挟みながら読んでみてください。

国民年金の追納は老後20年以上の収入に関わる話ですから、今の時間を使ってしっかり考える価値はありますよ。

結論

- 国民年金保険料は免除・猶予された月がある場合には追納が可能

- 追納による増額の損益分岐点は猶予月で76歳、全額免除月で86歳

- 社会保険料控除の効果を踏まえてもお得かになるかは人それぞれ

国民年金について

まず国民年金についておさらいをしましょう。

国民年金は公的年金であり、日本に住む20歳以上60歳未満の人に加入が義務付けられています。

ちなみに国民年金自体の是非については本記事では扱いません

国民年金は受け取る際には老齢基礎年金と呼ばれ、私たちの老後生活における収入源の柱となります。

年金の土台となるから1階部分と呼ばれるぞ

国民年金の受給額について

受給する年金額は保険料をどれだけの期間納付したかで決定されます。

もし上限の40年=480ヶ月を納付した場合は満額となり、年額約¥780,000となります。

月額約¥65,000という数字は覚えておくといいぞ

ちなみに毎年¥60/月くらいの速度で受給額は減っています

この老齢基礎年金は現役時代の給料に関係なく、納付期間のみで規定されます。

ですので、40年きっちり納付した人同士であれば年収が500万円でも2,000万円でも同じ受給金額となります。

付加年金など特殊な条件が付くときだけ金額が異なります

国民年金の保険料について

国民年金の保険料はベースとなる数字に保険料改訂率が乗算され、1年度ごとに微妙に改定されます。

現時点の保険料は、おおよそ1月あたり¥16,500程度です。

実際の保険料を知りたい場合は日本年金機構HPをチェックや!

毎年平均で月額¥150程度じわじわ値上がっています

この値上げは少子高齢化の影響を考えるとどうしようもありません。

この先もずっと上がり続けることが予想されています。

ただし納められた保険料の一部はGPIFがガッチリ投資運用していて、将来の年金支払い用に資金を拡大させています。

このシステムを継続する限りは、数十年先程度の未来で年金制度が無くなることはまずあり得ませんので安心してください。

20年平均では年率3.8%の利回りを叩き出しています。さすが俺たちのGPIF

厚生年金加入者も実は支払っている

日本の勤労者の大部分を占める厚生年金サラリーマンは国民年金保険料を支払っていないのでしょうか?

いいえ、実は厚生年金を源泉徴収された時点で国民年金は払った扱いになっています。

扱いというか、本当にちゃんと払ってる

分かりづらいですが「厚生年金保険料=国民年金保険料+厚生年金(2階)部分保険料」と考えてください。

誤解しやすいあたり、名前の付け方がおしゃれじゃないですよね

保険料の免除・猶予制度

国民年金は強制加入ですので、生活が苦しい人からも保険料が徴収されます。

しかしそれではあまりにも…ということで保険料支払いを免除や猶予できる制度が設けられています。

残念ながら厚生年金に加入していると制度対象外です

ちょっとだけ免除する手段はあるが本筋から逸れるから無視する

- 退職(失業など)での免除・猶予

- 新型コロナの影響による収入減少での免除・猶予

- 産前産後期間での免除

- 学生納付特例制度による猶予

- 生活保護受給者の免除

- 障害基礎年金/障害年金(2級以上)受給者の免除

- 国立ハンセン病療養所など療養者の免除

免除や猶予制度を利用するためには、一定レベル以下の前年所得などが条件となっています。

免除には「全額、3/4、半額、1/4免除」の4種類があります。

- 全額免除:全額免除されるが年金受給額は1/2に

- 3/4免除:支払いは1/4でいいが年金受給額は5/8に

- 半額免除:支払いは1/2でいいが年金受給額は6/8に

- 1/4免除:支払いは3/4でいいが年金受給額は7/8に

ただし、平成21年3月まで分に関しては、上記とは受給額割合が異なります。

そこらへんはもう追納不可能ですけどね

ちなみに審査の厳しさは「全額免除>3/4免除>1/2免除>1/4免除>猶予」です。

さて免除期間に関しては、支払い事実が無くても上記通りに多少は年金がもらえます。

あと産前産後期間での免除は特殊で、これだけは”全額払った扱い”されます

猶予期間は免除期間と違い、老齢年金受給額のベースアップには繋がりません。

猶予判定の収入がある人間は甘えんなってことや

国民年金保険料の追納制度について

さて基礎知識が整理できたところで本題に入りましょう。

国民年金の免除・猶予を受けた人は、後日(10年以内)に改めてその額を納付することが可能です。

これを「追納制度」といいます。

当然追納した分だけ将来の年金受給額は増える

ただしこれは義務ではなく任意の制度ですので、必要無いと思ったら追納しなくても構いません。

ではここから追納制度のメリットデメリットを分析して、追納がお得かどうかを考えていきましょう。

追納のメリット①:受給額が増える

まずは1つ目のメリットは、追納によって受給額が増額されることです。

では実際にどれくらい増額されるかを計算してみましょう。

国民年金は納付月数のみで受給額が決まるので計算は簡単です。

月の受給額計算式と保険料追納額あたりの受給増額は以下の通りになります。

- 月の受給額=¥65,000 × 納付月数/480

- 1月分納付するごとに月の基本受給額が¥135アップ

例えば猶予月を1ヶ月分追納したとすると、受給増額は以下の通りになります。

- ¥16,500を追納して、月受給額が¥135アップ

うまい棒が月に10本買えるようになりますね

なんでうまい棒換算するん?

ただし、追納分の時期によって保険料額は若干変わりますので注意してください。

※平成25年分では¥15,190だが、令和元年分だと¥16,430など

これは当時と今の保険料額が違うことと、3年以上前分の追納に発生する延滞金みたいな加算額が原因です。

また前出の通り、免除期間であれば支払い事実によらず一定割合が年金受給額に加算されます。

よって免除月の追納をする場合は、思ったより増額幅が小さくなるはずです。

全額免除月だと1ヶ月分納付して¥67.5を取りにいくイメージです

コスパ悪すぎやろ

追納のメリット②:社会保険料控除

追納するメリットには、受給額が増える以外にも納付年度の社会保険料控除が受けられることがあります。

仮に10ヶ月分を全額追納した場合は、その年の所得から16.5万円が社会保険料として控除されます。

これにより所得税と住民税を節税できる訳ですね。

具体的に節税できる額はそれぞれの所得や事情ごとに違うため、簡単な計算式で表すことはできません。

モデルケースでの控除による節税効果(具体的な金額)は後述します。

追納のメリット③:納付月にカウントされる

国民年金=老齢基礎年金を受給するためには10年以上の納付実績が必要になります。

もしこの10年以上という条件に引っかかっている場合は、追納して納付月を増やすことによってクリアできるかもしれません。

ご自身の納付実績や追納可能な月数の詳細を知りたい場合は、ねんきんネットを参照してください。

残念ながら、ねんきん定期便では追納可能な月数を確認できません

追納のデメリット①:現時点の可処分所得が減る

次にデメリットを紹介します。

まず1つ目は現時点での可処分所得が減ることです。

かっこよく書きましたが、要は「今使える現金が減るよね」ってことです

現金というのは無限の可能性を秘めています。

投資に回せば年金を受け取る頃には追納増額分以上のリターンを得られるかもしれません。

また投資でなくても、追納しなければその金額分を子どもの教育費、家族での旅行など「今大切なこと」に使えます。

追納というのは、悪く捉えれば「追納額分の資金を65歳まで拘束されること」と覚えておきましょう。

追納のデメリット②:加算額分コスパが落ちる

先に紹介した通り、追納する場合は当時の保険料に加えて1月あたり数百円の加算額が足されます。

追納のメリットの1つは受給額を増やすことですが、その意味ではちょっとコスパが悪くなる(利回りが落ちる)訳です。

数百円を大したことないと捉えるかは人それぞれや

10年前のものを12ヶ月追納すると、加算額合計は¥3,960になります

追納のデメリット③:免除月の追納ではコスパが落ちる

保険料を免除された月に関しては、追納せずとも一定割合が受給額に反映されます。

これはひたすら免除を受けてきた人の老後資金がやばくなることを避ける為です

貧乏で死ぬことを防ぐ社会的ストッパー制度とも言える

これを逆に考えると、免除月は追納しても100%受給額に反映されないということです。

おかしく感じるかもしれませんが、制度上の欠陥ですので諦めましょう。

ちなみに猶予月では、追納した結果が100%受給額に返ってきますので安心してください。

結局保険料を追納するとお得なのか?

さて情報が出揃ったところで、保険料を追納すべきかどうかを議論していきましょう。

前置きが長くなったのは、複雑な制度にしてる行政が全部悪いんです

なめくじ風情が毒吐くやん

ちなみに追納は免除・猶予を合わせて、古いものから順に納付しなければいけませんので注意しましょう。

猶予月の追納について

まずは計算しやすい猶予月から考えていきましょう。

猶予月では前出の計算式がそのまま流用できます。

¥16,500追納につき¥135の月受給額アップのやつです

ややこしくなるから加算額や保険料の変化は無視するぞ

お得になるためには「追納額<受給額」になればいいのですが、その損益分岐点は123ヶ月目になります。

つまり65歳からの受給基準でいけば、123ヶ月後=10年+3ヶ月後に受給額が追納額を上回ります。

「私は76歳まで生きる自信がある!」という人は追納した方がお得になれます。

ただし毎年のように保険料は上昇し受給額は減少していますので、じわじわと損益分岐点が遅れる傾向にあることに注意しましょう。

免除月の追納について

次に免除月の追納についてです。

まずは改めて免除の種類と、追納無しでの年金受給額割合を確認しましょう。

- 全額免除:全額免除されるが年金受給額は1/2に

- 3/4免除:支払いは1/4でいいが年金受給額は5/8に

- 半額免除:支払いは1/2でいいが年金受給額は6/8に

- 1/4免除:支払いは3/4でいいが年金受給額は7/8に

例えば全額免除月では¥16,500追納につき¥67.5の月受給額アップですので、損益分岐点は244ヶ月目=20年+5ヶ月目になります。

86歳で損益分岐到達は苦しいですが、人によっては有りでしょう

実は全額免除月だけでなくその他の免除割合であっても、損益分岐点は244ヶ月目=20年+5ヶ月目となります。

うまいこと設定してやがんな

この数字のカラクリを知ってる人はほぼいないんじゃないでしょうか

まとめると、「免除月の追納は86歳以上生きる自信がある人にはお得」と言えるでしょう。

社会保険料控除の効果を考えてみる

追納のもう1つのメリットである、社会保険料控除の効果がどれくらいかを検討してみましょう。

社会保険料の控除には「所得税」と「住民税」の節税効果があります。

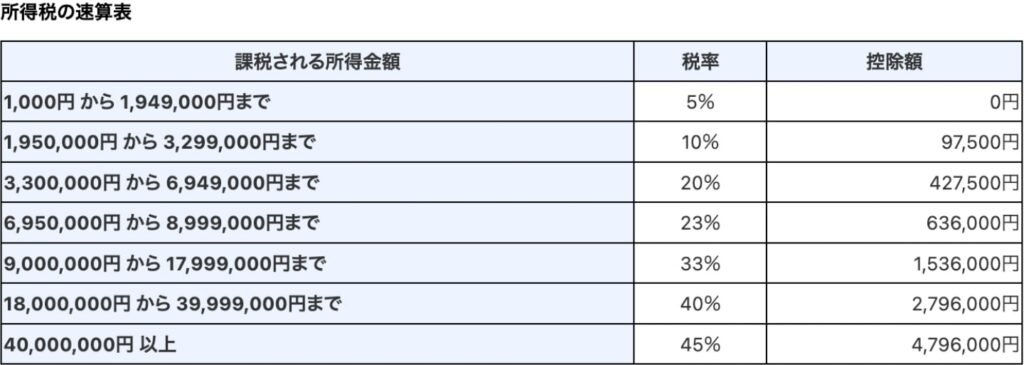

所得税の節約効果

所得税額は課税所得から以下の速算表を用いて決定されます。

ちなみに課税所得は額面給料から各種控除を引いて求められます

前年のものなら源泉徴収票から計算できるぞ

自営業やフリーランスの人は、自分の課税所得は分かりますよね?

実際どれくらいの金額が節税されるのかは「追納金額 × 税率」で算出できます。

例を挙げると、課税所得200万円の人が12ヶ月分の計19.8万円を追納した時の節税効果は以下の通りになります。

- 節税額=¥198,000 × 0.1=¥19,800

まぁまぁ…スタンダード

区分ズラしによる追加効果はある?

ちなみに速算表の区分をズラすようにうまいこと控除をぶつけたら節税効果は高まるでしょうか?

区分をズラすというのは、例えば課税所得331万円の人が1ヶ月分の保険料控除をぶつけて330万円未満にするということです。

所得税率が落ちるから効果的に見えますよね

しかし残念ながら課税制度を設計した人間はそんなものはお見通しのようです。

仮に最大額である10年分を一気に追納して、ギリギリ区分をズラせたとしてもわずか¥650の節税効果しか出ません。

現実にはこんな所得の微調整をすることは不可能ですので、区分ズラしによる追加節税効果は無視していいでしょう。

うまいこと設定してやがんな(2回目)

住民税の節約効果

もう1つの節税効果である住民税を考えてみましょう。

住民税は課税所得の10%(+定額)ですので計算は至ってシンプルです。

1ヶ月¥16,500を追納するごとに、その10%である¥1,650が節税されます。

投資家としての発想

さて、著者のなめくじは個人投資家でもあります。

投資の主力は15年以上の長期積立であるインデックス投資と呼ばれるものです。

仮に追納せずにそのお金(節税できたはずの金額は引く)を同投資に回した場合はどうなるでしょうか?

インデックス投資では年平均利回り3〜8%程度を想定しますので、仮に5%だとします。

年金受給開始を20年後、想定年利5%、節税効果を考慮して計算すると損益分岐点は以下のようになります。

- 課税所得195万円未満:受給開始18年目

- 課税所得330万円未満:受給開始16年目

- 課税所得695万円未満:受給開始13年目

- 課税所得1800万円未満:受給開始10年目

この18年目って65+18=83歳ってこと?

そうです!長生きしないとですね!

うーん、せめて課税所得695万円以上の年に追納したいところやな

更に言えばこれは猶予月のものであり、コスパの悪い免除月追納では条件が悪化します。

想定年利を上げたり45歳未満で追納する場合も同様に悪化します

もちろん投資は必ずシミュレーション通りに行くものではありませんので、あくまで考え方の1つくらいに捉えてくださいね。

最後に

いかがだったでしょうか。

数字ばっかり出してしまい、見るのが疲れてしまったかもしれません。

全部ややこしくしてる行政が悪いんや!!!

しかし本記事の内容は、かなりリアルなシミュレーションをしていますので時間をかけて読んだ価値はあったはずです。

内容からお察しの通り、国民年金保険料の追納は必ずしも全ての人がすべきことではありません。

状況や所得によっては追納した方が損することさえ有り得ます。

なめくじも全額免除月が半年分ほどありますが、追納はしません

ぜひ一度ねんきんネットでご自身の保険料納付記録を確認しながら、追納するか考えてみてくださいね。

では次の記事でお会いしましょう!

またな

- 国民年金保険料は免除・猶予された月がある場合には追納が可能

- 追納による増額の損益分岐点は猶予月で76歳、全額免除月で86歳

- 社会保険料控除の効果を踏まえてもお得かになるかは人それぞれ

コメント