<当ページにはプロモーションが含まれています>

20代の皆さん、ちゃんと貯金していますか?

20代では人生設計がまだまだ安定していないので、急に収入が下がったり支出が一気に増えてキャッシュアウトするリスクを抱えています。

安心してしばらく生活できるだけの貯金(生活防衛費)をしっかりと準備しましょう。

本記事では20代に最低限必要な貯金額の目安とその算出方法について解説します。

ぜひ人生を安定させるために参考にしてみてくださいね。

結論

- 平均値で算出すると50〜200万円

- 月々の支出額×3〜12ヶ月分で算出する

- まずは月々の支出額を把握しましょう

安心して生活するには貯金が必要

日本社会は突然のトラブルで国民生活が壊れないように「失業保険」や「生活保護」でセーフティネットを張っています。

しかしそれらの制度で全て救われる訳ではありませんし、制度を使ってもお金が入るまでにタイムラグが起きます。

安心して生活するために大切なのは、公助を待つ前にまず自分で貯金を作ること。

20代を安心して過ごすために、早い段階で必要最低額の貯金をしておくべきでしょう。

- 収入が減ってもしばらくは生活できるように

- 人生での選択肢の幅を狭めないため

- 高額支出を伴うライフイベントが多いため

1.収入が減ってもしばらくは生活できるように

「正社員なら人生安定」は昔の話で、これから世の中は流動的なジョブ型雇用に変わっていきます。

そうなれば真面目に働いていても、外的な要因で給料が減ったり急に失職するリスクを常に抱えます。

そんな時にしばらく生活できる貯金があれば、焦って不利な条件での転職をする必要がありません。

2.人生での選択肢の幅を狭めないため

20代の人間は、まだまだ何者にもなれる可能性を秘めています。

理想の仕事へ転職しようと思い立ったり、自分探しの時間を作りたい時もあるでしょう。

生活防衛費があれば、人生における様々な選択肢を選ぶことが可能となります。

3.高額支出を伴うライフイベントが多いため

20代では生活基盤を作る必要があったり若い時にのみできるライフイベントが多いなど、高額な支出をする傾向にあります。

例えば引越し・結婚・車や家の購入・出産などは20代に最も集中しますので、しっかりと貯金を作っておき、これら高額支出に備えましょう。

妊娠・出産時に特化したFP無料相談20代の平均貯金額

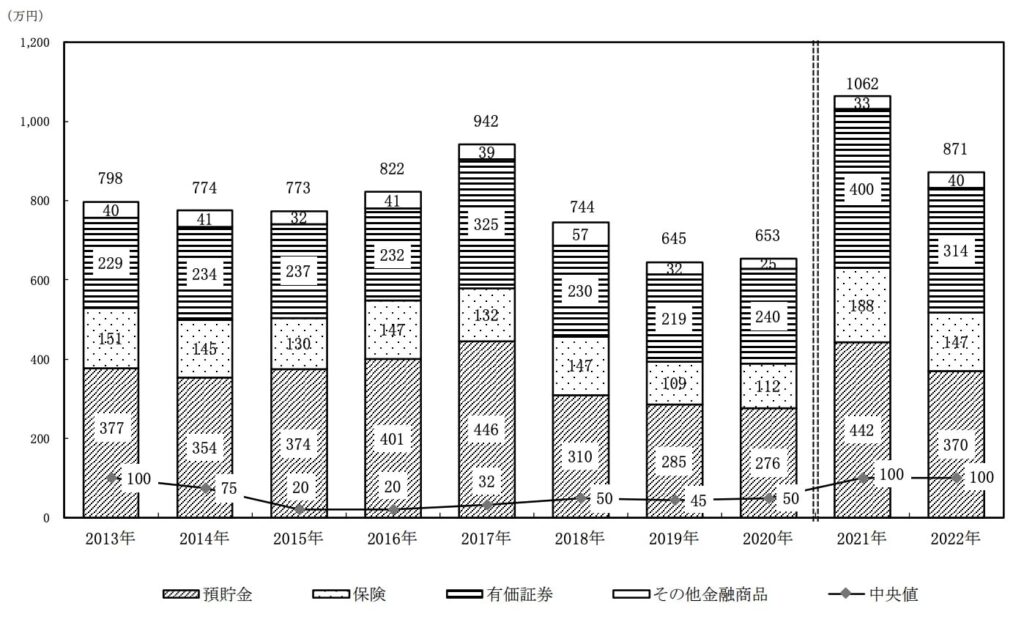

金融広報中央委員会の調査によれば、単身世帯の保有資産の推移は以下の通りとなります。

預貯金額は平均266万円やな

そのうち20代に限定すれば預貯金額は94万円で、金融資産を保有していない世帯は約36%(全体平均は約23%)も存在します。

やはり仕事を始めて間もないこともあり、20代では金融資産保有額や保有世帯の割合が少ない傾向にあります。

必要な貯金額を算出する

さて本題の20代に必要な貯金額を算出してみましょう。

一般的には「月々の支出額×3〜12ヶ月分」と言われていますが、具体的な金額は世帯毎に異なります。

なので簡単な算出方法を考えていきましょう。

まずは平均値から算出してみる

2022年の家計調査によれば、世帯主が29歳以下での平均消費支出は月々約16.4万円です。

また同調査の単身世帯限定のデータによれば、34歳以下での平均消費支出は月々15.8万円です。

これら金額から大雑把に算出すると、平均的に必要な貯金額は「50万円〜200万円」となります。

あくまで平均値なので、各家庭によって金額は大きく異なります

自分にとっての必要貯金額を算出する

さて、今度は自分用にカスタマイズした必要貯金額を算出してみましょう。

家計簿を付けている場合

現時点で家計簿を付けており、月々の支出額を把握できている方の計算は簡単です。

平均の支出額×3〜12ヶ月分で必要貯金額は算出できます。

3〜12ヶ月の部分は後述するぞ

支出を把握できていない場合

ぜひ家計簿の習慣を付けることをおすすめします。

大雑把にでも自分の家計収支や項目毎の支出額を把握しておくことは、今後生きていく上でのマネーリテラシー向上に繋がります。

平たく言えば貯金ができるようになります

※デジタル家計簿についてはコチラの記事も併せてお読みください

さて支出が分からないなりに貯金額を算出したいので、別の手段を考えましょう。

そこで使えるデータが「銀行口座の残高の差額」と「手取り収入」です。

いつの日付起点でも構いませんので、1年間での口座残高の差額を見てみましょう。

それと1年間の手取り収入額が分かれば、以下の計算式でおおよその月平均支出を割り出せます。

- (1年間の手取り収入額-1年間の残高差額)÷ 12ヶ月=月平均支出

- 例)年間手取り200万円で残高が16万円減ったら{200-(-16)}÷12=18万円

無収入期間を設定する

前述通り、必要貯金額は「月々の支出額×3〜12ヶ月分」とされています。

今度はこの“3〜12ヶ月”の部分について考えてみましょう。

これは何を意味するかというと、突然無収入になった時に何ヶ月耐えられるようにしておきたいかということです。

例えばすぐ再就職できる自信があれば最低限の3ヶ月でOKですし、心配な方は6ヶ月〜12ヶ月で設定すべきでしょう。

期間に影響する要素

具体的に期間に影響する要素を紹介します。

以下のようなリスク要素と自分の生活状況から、最適な無収入期間を設定してください。

リスクが高い場合は無収入期間の設定を長めに、低い場合は短めに設定するといいでしょう。

- シングルインカム or ダブルインカム

- 支出における固定費割合

- ローン(奨学金・車・家など)の有無

- 転職のしやすさ

- 職種や業種、会社の安定性

- 基本給 or 変動給

各項目について簡単に説明しておくぞ

1.シングルインカム or ダブルインカム

インカムとは収入のこと、つまりシングル〜は一つの収入源でダブル〜は二つの収入源を意味します。

要は共働きかどうかや副業・不動産収入などで、お金を稼ぐルートが複数あるかという話です。

収入ルートが分散されていれば、例え1本がダメになっても他のルートで収入を最低限維持できます。

逆にシングルインカムでは、リスク高めと判断しましょう。

多くの人はシングルインカムだと思います

2.支出における固定費割合

月々の支出のうち、例えば家賃などの固定費が高い場合はリスク大と見積もります。

なぜなら固定費は、収入が減ったり途絶えたとしても節約して減らせる支出ではないからです。

固定費が支出の50%以上を占めている場合は要注意です。

3.ローン(奨学金・車・家など)の有無

ローンはある意味で固定費と同じです。

よって考え方も固定費同様で、ローン返済を抱えている場合にはリスクは高いと認識しましょう。

特に住宅ローンは簡単に売却返済できないからキツい

4.転職のしやすさ

手に職(国家資格や人気のスキル)が付いていたり、転職が容易な職種であればリスクは低く見積もれます。

逆に例えば「営業一本槍」などの”潰しが効きにくいキャリア”の方は、収入が途絶えてから転職まで時間がかかると見た方がいいでしょう。

「医療」、「運送」、「IT」などは待遇を維持しながらの転職が容易です

5.職種や業種、会社の安定性

職種・業種・会社が安定的であれば、急に収入が減ったり失職したりするリスクが低いと言えます

逆にスタートアップ企業やベンチャーキャピタルなどでハイリスクハイリターンな働き方をしている場合は、リスクを高めに見ておくといいでしょう。

安定性ではやはり大企業が強いな

6.基本給 or 変動給

同じ給料であっても、基本給が高い方が圧倒的に安定感があります。

逆に歩合給の割合が高かったり、収入のうちボーナスの占める割合が高い場合はリスクが高いと判断すべきでしょう。

不動産や投資系の営業が代表的なハイリスク職種ですね

なめくじの生活防衛費

概念だけだと理解しづらいと思いますので、参考としてなめくじのケースを紹介しておきます。

- 夫(自営業)×妻(会社員)の子なし共働き

- 両者とも国家資格や転職が容易なスキル持ち

- 事業用ローン(5,000万円借入)あり

- 固定費割合20%程度

- 支出30万円/月で生活防衛費90万円(180万円目標)

徐々に防衛費を増やしている最中です

防衛費ができるまでお金は使っちゃダメ?

さておおよその理解はできたところで、今度は現実的な話をしましょう。

20代での手取り収入は決して高くありませんので、100万円200万円のまとまった金額を貯めることは簡単ではありません。

一方で20代は経験の吸収力や感受性が高くて行動力もある、お金を使う価値が非常に高い時期です。

よってギリギリの節約生活で防衛費を全速力で貯めるよりは、「使う」と「貯める」のバランスを取ることをおすすめします。

20代での経験が後に生きることも沢山あるしな

手取り収入のうちいくら貯金に回すべきか

一般論で言えば手取り収入の30%程度が目安とされています。

例えば手取り20万円であれば、6万円を先取り貯金へ、10万円以内で生活費を賄って4万円を自由に使うといったイメージだとバランスが取れた家計収支と言えるでしょう。

最後に

いかがだったでしょうか。

生活防衛費の大切さとおおよその金額のイメージが掴めたと思います。

より金額の精度を上げるために、自分の生活収支を把握した上で金額を算出することをおすすめします。

20代は多少失敗してもまだまだ取り返しのつく時期とは言え、失敗しないに越したことはありません。

安心して日々を過ごせるように、堅実に貯金して生活防衛費を確保しておきましょうね。

家計を見直したい方は以下の記事も合わせてお読みください。

では次の記事でお会いしましょう!

またな

- 平均値で算出すると50〜200万円

- 月々の支出額×3〜12ヶ月分で算出する

- まずは月々の支出額を把握しましょう

コメント